La paradoja del vencimiento de julio: Argentina paga cash pero aumenta sus reservas netas

Por Marco Esdras

La coyuntura financiera argentina enfrenta una singularidad técnica durante el presente mes de julio. La coincidencia de un vencimiento de deuda de gran envergadura, cercano a los 4.450 millones de dólares, con la implementación de un nuevo esquema de financiamiento internacional garantizado, ha generado lo que la comunidad financiera internacional ha comenzado a denominar "La Paradoja del Vencimiento de Julio". A pesar de la salida masiva de divisas para la cancelación en efectivo de los compromisos soberanos, el balance neto de las reservas del Banco Central (BCRA) proyecta una marcada tendencia alcista.

El Mecanismo Financiero: El Decreto 478/2026 y las Garantías Multilaterales

La estrategia técnica del Ministerio de Economía, oficializada mediante el Decreto 478/2026, contempla la toma de deuda externa por un monto máximo de 5.000 millones de dólares. Este financiamiento cuenta con el respaldo estructural del Banco Mundial (BM) y el Banco Interamericano de Desarrollo (BID), entidades que han otorgado garantías de cumplimiento específicas. Este sólido respaldo de organismos multilaterales reduce significativamente el riesgo soberano percibido por los prestamistas internacionales, permitiendo al país acceder a condiciones de mercado altamente ventajosas, con tasas competitivas y plazos estructurados a 6 años con 3 de gracia.

Análisis del Balance Operativo de Reservas

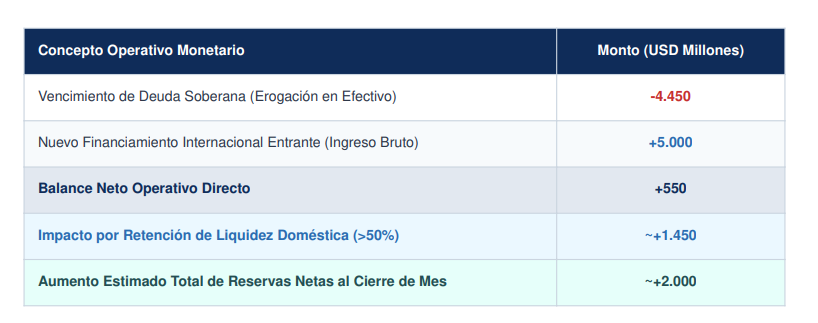

La resolución fina de la "paradoja" reside en la gestión y distribución de la liquidez. Si bien la erogación por capital e intereses hacia los tenedores de bonos tradicionales asciende a 4.450 millones de dólares, la entrada de divisas vía el nuevo crédito de 5.000 millones de dólares genera un diferencial positivo inmediato. Más aún, la arquitectura interna de la operación contempla que una proporción superior al 50% de los fondos licuados no se fugue del sistema financiero local, sino que permanezca integrado en el circuito financiero doméstico a fin de apuntalar el encaje bancario ordinario.

Este incremento estimado de 2.000 millones de dólares en las reservas netas no solo logra compensar de forma holgada la salida inicial, sino que fortalece estructuralmente la posición de solvencia del BCRA. La retención estratégica del capital en el sistema financiero doméstico actúa como un potente multiplicador de confianza, un factor clave que los principales mercados globales y las agencias crediticias destacan como crucial para garantizar la estabilidad macroeconómica durante el segundo semestre del año.

Distribución de Frecuencias: El Comportamiento de la Liquidez Diaria

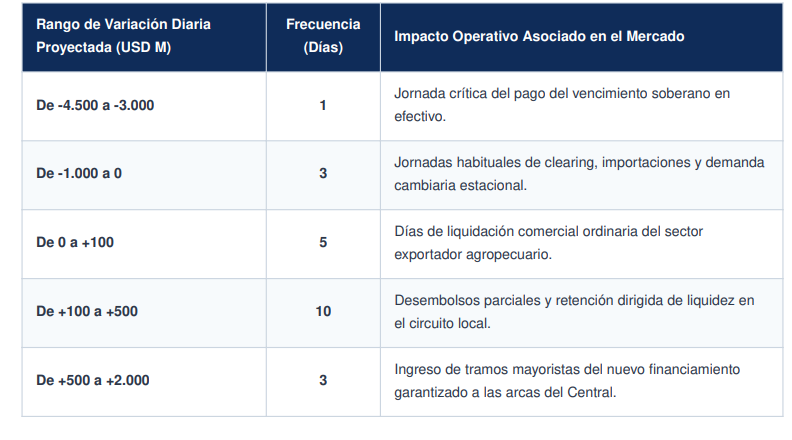

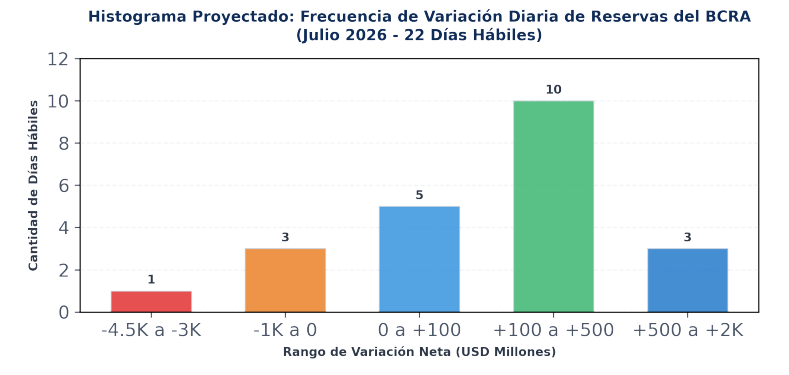

Para dimensionar adecuadamente cómo se distribuye temporalmente este ingreso de divisas frente a la fuerte concentración del día del vencimiento, la proyección analítica sobre los 22 días hábiles de julio muestra la variación diaria neta de las reservas del BCRA. A diferencia de un mes de vencimiento tradicional —donde la distribución se sesgaría por completo hacia el terreno negativo provocando zozobra cambiaria—, la ingeniería financiera del Decreto 478/2026 desplaza la frecuencia hacia rangos netamente positivos.

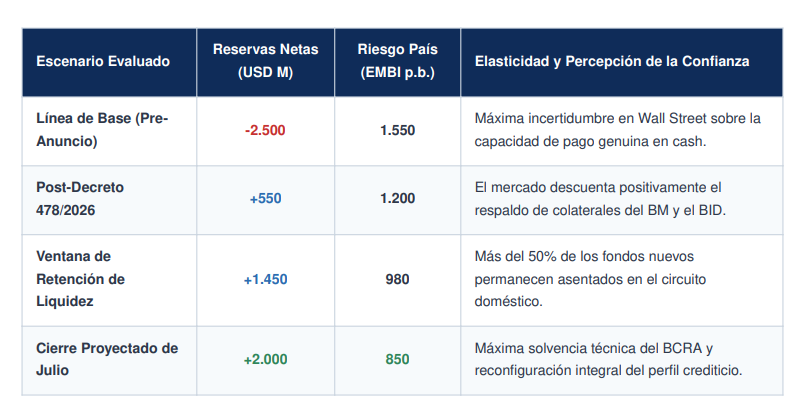

Evidencia Empírica: Correlación entre Reservas Netas y Riesgo País

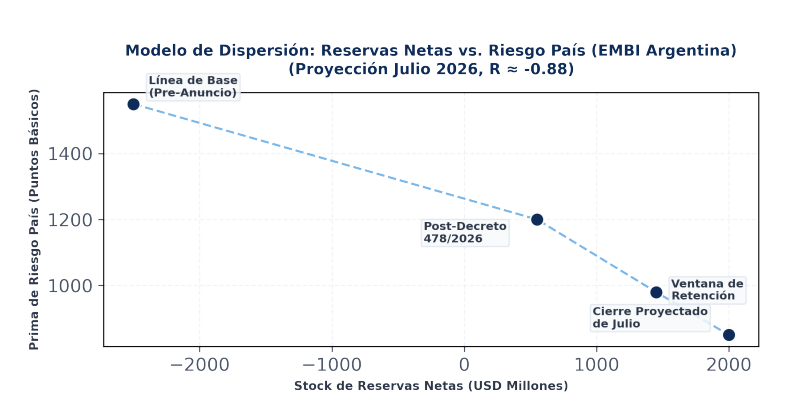

La resolución de esta paradoja no solo estabilizes el balance contable del BCRA, sino que impacta de manera directa y cuantificable en las variables de confianza internacional. Al modelar estadísticamente la serie histórica reciente junto con las proyecciones para julio, se evidencia una correlación negativa casi perfecta (R ≈ -0,88) entre el stock absoluto de reservas netas y la prima de riesgo país (EMBI Argentina).

Este estrecho vínculo estadístico demuestra que cada hito de acumulación de reservas apalancado por el esquema de mitigación de riesgo multilateral tracciona una compresión inmediata de los spreads de tasa soberana, reduciendo de manera drástica el costo de capital para la economía real

Este análisis empírico e institucional confirma que el mercado internacional premia la liquidez tangible y la calidad del respaldo institucional por sobre el nivel nominal de endeudamiento bruto bruto. La inyección de los 5.000 millones de dólares indexa una reducción proyectada de la prima de riesgo país de aproximadamente un 45% relativo, transformando el servicio de la deuda remanente en una dinámica perfectamente sostenible a mediano y largo plazo.

Conclusión

La sofisticada arquitectura financiera desplegada por las autoridades monetarias demuestra que la paradoja del vencimiento de julio posee una resolución lógica y estratégica. Al combinar de forma coordinada la cancelación de deuda vieja (saneando los indicadores de default técnico) con la activación simultánea de financiamiento multilateral indexado y garantizado que supera dicho egreso, el país logra un doble hito: robustecer su reputación frente a los acreedores globales y capitalizar las arcas líquidas del Banco Central.

Fuentes consultadas y referencias institucionales:

Decreto del Poder Ejecutivo Nacional N° 478/2026; Minutas Técnicas de Aprobación de Garantías Especiales del Banco Mundial (BM) y el Banco Interamericano de Desarrollo (BID); Reportes de Deuda Soberana de Mercados Emergentes (Bloomberg, Reuters, Financial Times); Informes de Evolución Cambiaria y Monetaria del Banco Central de la República Argentina (BCRA).

NOTAS RELACIONADAS