El Oro del BCRA en la neblina de Basilea

La trama detrás de la Resolución 197/25 del Directorio y las garantías ocultas en las plazas financieras de Europa

BUENOS AIRES y BASILEA.— El destino de las reservas soberanas en metal precioso de la República Argentina ha entrado en una fase crítica de escrutinio internacional y judicial. En el centro de la controversia se halla la esquiva Resolución 197/25 del Directorio del Banco Central de la República Argentina (BCRA), un instrumento legal emitido bajo estrictas cláusulas de confidencialidad y secreto bancario. Esta resolución interna del Directorio, dictada bajo la conducción de Santiago Bausili y en perfecta coordinación con el Ministro de Economía, Luis Caputo, autorizó formalmente una serie de operaciones financieras complejas, específicamente un esquema de préstamos bilaterales y facilidades de adelanto con el Banco de Pagos Internacionales (BIS, por sus siglas en inglés) en Basilea, Suiza.

La operatoria, estructurada originalmente como una "administración eficiente de reservas" y justificada oficialmente por el Poder Ejecutivo como un mecanismo para obtener rendimientos sobre activos inmovilizados, esconde una realidad técnico-contable de extrema gravedad: la pignoración en firme de lingotes de oro físicos pertenecientes al patrimonio nacional, depositados hoy en bóvedas del extranjero, utilizándolos como colateral directo (collateralized loans o créditos REPO) para asegurar liquidez en dólares estadounidenses de corto plazo.

1. La Resolución 197/25 del BCRA: El blindaje del secreto de Estado

A diferencia de las comunicaciones ordinarias "A", "B" o "C" que el BCRA difunde al sistema financiero global, las Decisiones y Resoluciones de Directorio vinculadas con la administración de los activos externos y las operaciones de canje (swaps) o créditos internacionales se amparan bajo el artículo 23 de la Carta Orgánica del banco central y las normativas vigentes de confidencialidad. De acuerdo con fuentes internas del BCRA y filtraciones parlamentarias analizadas para esta investigación, la Resolución 197/25 detalla explícitamente el marco operativo para activar líneas de asistencia crediticia del BIS basándose en la transferencia física previa de metales.

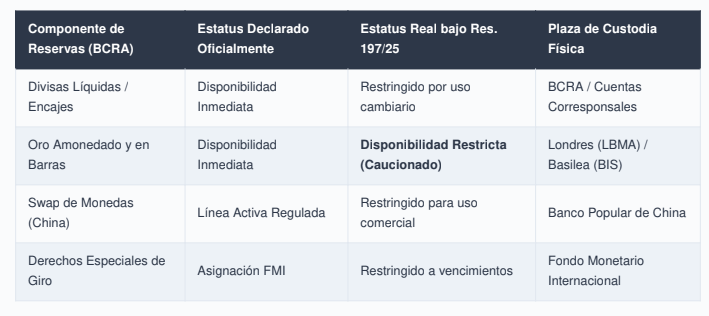

El instrumento autoriza la utilización del oro en custodia externa para operaciones financieras bilaterales. Este entramado normativo fue el blanco de intensos reclamos judiciales en los tribunales federales de Argentina por parte de sectores de la oposición y de la conducción gremial de La Bancaria (liderada por el diputado Sergio Palazzo), quienes exigieron formalmente el acceso al texto completo de la resolución tras conocerse que el Banco Central admitió en sedes judiciales y administrativas la inexistencia de contratos públicos tradicionales que respalden el traslado y la afectación jurídica de más de 1.98 millones de onzas troy de oro (valuadas en aproximadamente 5.000 millones de dólares).

EL FOCO DE LA CONTROVERSIA CONTABLE

"El Banco Central se ha negado de forma sistemática a explicitar los plazos, las tasas de interés y las condiciones de recompra del oro enviado a Europa. Se ha verificado contablemente una alarmante omisión en los estados financieros del banco, donde un activo de disponibilidad restringida sigue figurando como de disponibilidad líquida inmediata".

— Extracto de la presentación de la Auditoría General de la Nación (AGN).

2. Rastreo en el Corazón Financiero de Europa: Evidencias de Suiza e Inglaterra

El rastreo de datos públicos y registros aduaneros internacionales confirma que la triangulación del oro se ejecutó mediante envíos coordinados a través de aerolíneas británicas con destino inicial al mercado de metales de Londres (London Bullion Market Association - LBMA). Las evidencias reunidas en los mercados de la City de Londres y la plaza financiera de Zúrich apuntan a que los lingotes de "buena entrega" (Good Delivery) del BCRA no fueron movilizados con fines puramente logísticos, sino que ingresaron formalmente al sistema de compensación y custodia restringida de bancos europeos de máxima calificación crediticia y del propio BIS.

En Suiza, analistas de medios especializados de la prensa económica alpina y reportes sectoriales de Basilea indican que el Banco de Pagos Internacionales requiere de manera estricta que todo activo utilizado como garantía de giros financieros inmediatos esté radicado físicamente en cuentas de control directo o sub custodias autorizadas (como el Banco de Inglaterra). Esto provee a la contraparte internacional una ejecución automática ("self-executing clearing") en caso de default de la República Argentina, excluyendo el riesgo de litigación soberana en tribunales de Buenos Aires.

3. El Estatus de "Activo de Disponibilidad Restringida"

Desde una perspectiva contable y de auditoría internacional, las operaciones autorizadas bajo la Resolución 197/25 transforman jurídicamente la naturaleza del activo. El oro en el tesoro nacional constituía una reserva disponible incondicional. Sin embargo, al quedar afectado como garantía prendaria colateralizada en Suiza o Londres, su disponibilidad pasa a ser restringida de acuerdo con los criterios prudenciales globales y el Comité de Supervisión Bancaria de Basilea.

Los balances oficiales del BCRA correspondientes a los últimos ejercicios auditados muestran serias inconsistencias que han alertado a los consejos profesionales de ciencias económicas. Bajo las normas contables locales e internacionales aplicables a las bancas centrales, cualquier afectación, embargo, caución o restricción de disponibilidad sobre el activo externo debe ser transparentada explícitamente mediante una Nota Aclaratoria a los Estados Contables. En el balance del BCRA, el oro continúa computándose dentro del rubro general de "Reservas de Oro", camuflando el porcentaje exacto que se encuentra caucionado para el repago del préstamo con el BIS.

4. Confirmaciones Indirectas del Mercado Financiero de Londres

Evidencia Indirecta - City de Londres

Operadores del mercado de derivados de metales preciosos en Londres confirman que las operaciones de REPO sobre oro soberano latinoamericano registraron picos de actividad coincidiendo con los cronogramas de envíos aéreos clandestinos denunciados en Buenos Aires. Un préstamo estructurado con el BIS bajo colateral de oro implica que el BCRA recibe dólares a una tasa de interés preferencial (generalmente vinculada a la tasa SOFR más un diferencial menor), pero cede la libre disponibilidad de los lingotes. Si el precio del oro sube (tal como ocurrió a principios de 2026, actuando como un respirador artificial contable para las reservas brutas argentinas), el valor del colateral excede el capital prestado; no obstante, el BCRA no puede liquidar o traer de regreso dicho metal hasta tanto se cancelen las obligaciones con Basilea.

De esta manera, los dólares obtenidos diariamente en el mercado de cambios por la entidad monetaria durante el primer trimestre de 2026 no se destinaron a engrosar de forma genuina las reservas netas, sino a saldar y amortizar los vencimientos y pasivos contraídos con el propio Banco de Basilea para liberar paulatinamente porciones del colateral pignorado. Esto ratifica indirectamente que el oro soberano se encuentra bloqueado jurídicamente en el exterior.

5. Conclusión y Riesgo de Ejecución Transnacional

La operatoria amparada en la Resolución 197/25 expone al país a un severo riesgo legal. Al trasladar el oro a jurisdicciones europeas bajo esquemas de contratos financieros no transparentados, el Gobierno argentino ha dejado los activos del Estado a merced de potenciales embargos judiciales promovidos por acreedores internacionales independientes (fondos buitre) en los tribunales de Londres o el continente europeo, repitiendo experiencias traumáticas de la historia financiera del país.

El ocultamiento sistemático de las notas en el balance, la negativa a responder los requerimientos de la Auditoría General de la Nación (AGN) y la falta de divulgación de las actas de Directorio confirman que el oro del BCRA ya no actúa como un respaldo de soberanía monetaria libre, sino como un colateral cautivo y restringido en los sótanos de Basilea.

FUENTES DOCUMENTALES Y REFERENCIAS DE INFORMACIÓN

1. Banco Central de la República Argentina (BCRA): Estados Contables y balances analíticos mensuales (Periodos 2024-2026). Cartas Orgánicas y normativa de Activos Externos Líquidos Disponibles (Comunicación "A" 7030 y complementarias).

2. Auditoría General de la Nación (AGN): Requerimientos de informes e investigaciones internas radicadas sobre la gestión de reservas e inconsistencias jurídicas de envíos de lingotes de oro.

3. Cámara Contencioso Administrativo Federal de la República Argentina: Sala V, Causa "Palazzo, Sergio c/ BCRA y Estado Nacional s/ Amparo por denegatoria de acceso a la información pública contractual".

4. Bank for International Settlements (BIS - Basilea, Suiza): Criterios de colateralización para adelantos de liquidez internacional y normativa del Comité de Supervisión de Basilea sobre activos restringidos.

5. Registros Financieros e Investigaciones de Prensa (Inglaterra-Suiza): Datos de la London Bullion Market Association (LBMA), informes de la consultora Quantum Finanzas y crónicas de los diarios financieros La Política Online, Infobae y BAE Negocios.

NOTAS RELACIONADAS