La convertibilidad en las fauces del modelo libertario

La estabilidad sería la finalidad perseguida tanto por Calos Menem como por Javier Milei. Sin embargo, caminos que a primera vista parecieran ser convergentes, de momento discurren con notables divergencias. La discrecionalidad presupuestaria y la prolijidad monetaria no alcanzan para estimular la economía real. La inflación y la devaluación son los ejes que preocupan a la ciudadanía argentina. A continuación, un análisis de lo que se entiende como una síntesis de la descripción de sendos fenómenos.

Por Marco Esdrás

La Convertibilidad terminó con la hiperinflación de 1989/1990 e implementó una paridad 1 a 1 del peso con el dólar, pero siguió con el problema del déficit fiscal.

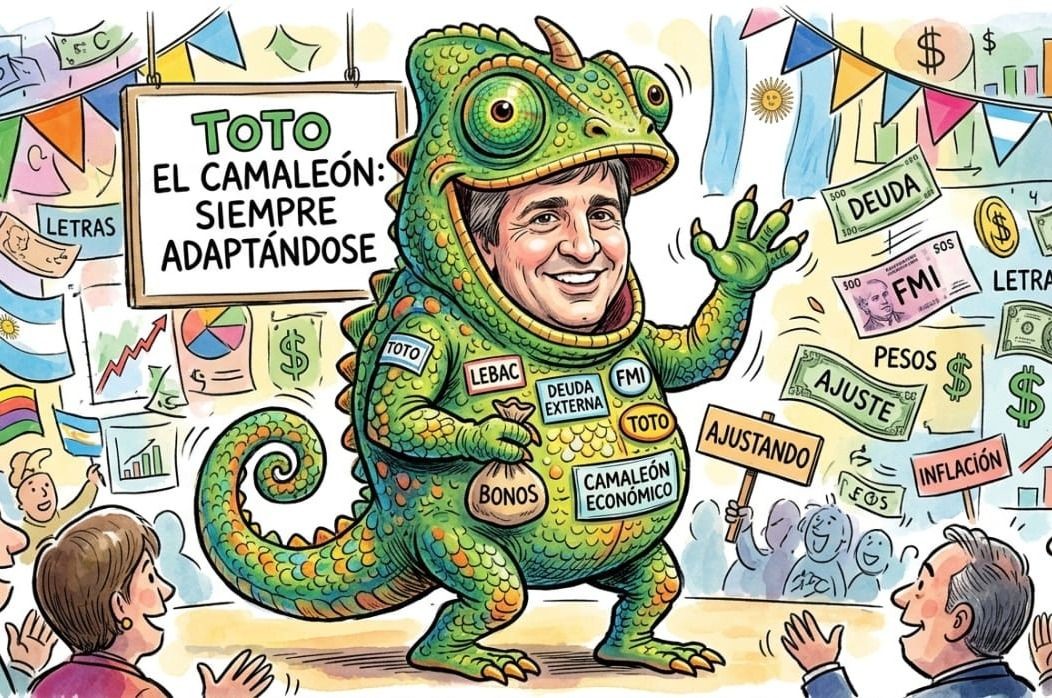

El programa cambiario y monetaria llevado adelante por el gobernador del banco central argentino, Santiago Bausili, se ha llevado adelante sin confiscación de depósitos, sin Plan Bonex y sin déficit financiero del Tesoro ni tampoco cuasifiscal.

El Gobierno que lidera el presidente Javier Milei en algún momento hizo piruetas en lo que refiere a la política monetaria y cambiaria errático (rigidez monetaria y errático crawling peg del 1 %), sin embargo, en estos días pareciera haber sorteado favorablemente aquellos apremios. Esos apartamientos fácticos tuvieron advertencias del FMI. De ahí que el Ejecutivo se enroló en la política de acumular reservas a partir del año en curso y encontró una vuelta de rosca para que comprar reservas no generara expansión monetaria como así tampoco una explosión en la cotización del dólar en la plaza vernácula. De mínima se planteó acaudalar USD 10.000 millones de reservas ya no sólo por la Cuenta Capital y Financiera, sino también por la Cuenta Corriente. Un compromiso que se selló en participar al menos en el 5% del volumen transado en el MULC.

En rigor de verdad la Convertibilidad nunca estuvo exento de controversias inmanentes, no sólo en materia de dinamización de la demanda agregada (importaciones, caída del consumo), sino también en lo que concierne al cumplimiento cabal de los atributos típicos que definen a una Caja de Conversión por antonomasia (“Currency Boad” al estilo Hong Kong). Es decir, la matriz inicial de abril de 1991 exigía que la Base Monetaria debía estar respaldada en un 100 % por reservas puras (esto es oro y divisas líquidas-efectivo, títulos potencias extranjeras o depósitos a la vista/plazo-). Empero a raíz del embate del Efecto Tequila en 1994, se contempló la posibilidad que existieran lo que se denominó reservas impuras que habilitaba su constitución hasta 33 % del total de las reservas brutas. Esta tipología de reservas, ya no materializada en divisas y oro, podían integrarse con títulos del Tesoro argentino nominados en moneda extranjera.

Durante la vigencia de la Convertibilidad, la política monetaria se importaba de EE.UU. Es decir, existía un efecto de trasmisión directa de las decisiones de la FED en lo que concernía a las decisiones de tasas y agregados monetarios. En el gobierno libertario, el BCRA se ha caracterizado por tomar grandilocuentes decisiones de política monetaria tal como puede citarse la eliminación de los pasivos remunerados y, a posteriori, la erradicación de las Lefis, desde donde emergió una fuerte volatilidad que germinaría en los tipos de interés, tópico que se constituye en materia de trabajo actual por encauzar el costo del dinero dentro de un sendero predecible. En efecto, tras haber trajinado con tasas de cauciones y de pases del orden del 140 %, en estos días y con licitaciones del Tesoro abultadas ($ 9 billones a renovarse en la fecha), la autoridad monetaria parece haber despejado determinadas dudas en cuanto a la liquidez del sistema financiero y hoy aquellas tasas empiezan a sentirse cómodo en torno a 20 % TNA.

El gobierno libertario se halla expectante en torno a un aluvión de divisas por privatizaciones vinculadas a la Reforma del Estado (tal como acaeció en los albores del plan de Convertibilidad en 1991-1992).

El plan ejecutado por Domingo Felipe Cavalle yace en las fauces del modelo libertario porque estaría siendo superado en lo que se refiere a la sostenibilidad de la planificación financiera. La Convertibilidad de los 90 tuvo empezó a colapsar cuanto la economía dejó de ser competitiva, cuando el déficit se volvió crónico e insostenible. Entonces, el entonces ministro de economía apeló a resorte que denominó “Convertibilidad Fiscal”, “Déficit Cero” y “Convertibilidad ampliada” (esta última consistiría en que el valor del peso sería la resultante del promedio entre el dólar y el euro). Aquel Plan Económico sucumbió en 2001 con una confiscación de depósitos, un abandonó del “1 a 1” que llevó la paridad a casi $4 por un dólar, dejó una prima de riesgo país en 4.000 puntos básicos y colisionó con el sistema financiero engendrando lo que se denominó “pesificación asimétrica”. Muchos préstamos y depósitos en dólares que no existían realmente en las disponibilidades de los bancos locales. Ello significó la destrucción del sistema financiero, la desaparición de la confianza que había sido el hegemón sobre el que se había recostado el Plan de la Convertibilidad en su génesis.

El Gobierno tiene por delante en 2026 colectar desde USD 10.000 a USD17.000 en materia de objetivo de acumulación reservas de activos internacionales. El mercado estima que podría superar ese techo e incluso hacerse entre USD 20.000 y USD 22.000 millones. Así lo advirtieron dos inversionistas consultados Por Minuto de Cierre en el Bajo Manhattan. Al respecto, señalaron que hay una expectativa cifrada en la “Argentina Week”, evento a celebrarse en el nuevo edificio del JP Morgan en New York. El optimismo no es vacuo: hay centenas de proyectos vinculados a energías, inteligencia artificial y mucho interés sobre la adquisición de empresas públicas vinculadas a los servicios (financieros, recursos naturales, transporte…).

Asimismo, el boom del oro cuya cotización se encarama a razón de USD 5.200 la onza (suba solamente en enero de 2026 del orden del 15 %) empuja a las reservas por otro lado.

Para cerrar este paralelismo entre la Convertibilidad y el Modelo Libertario se hacen dos sentencias respecto a la inflación:

-

En plena Convertibilidad se llegó a una deflación de precios y de salarios, no como una virtud auspiciada por la escuela austríaca, sino más bien producto de una atroz recesión.

-

En el modelo libertario la meta es inflación cero, sin embargo, se presenta una resistencia mensual del 2 %. Lejos pareciera un escenario de probabilidad de ocurrencia de deflación.

NOTAS RELACIONADAS