AFIP: Admiten que el administrador da planes de pago discrecionalmente

En un dictamen casi desconocido, Alberto Abad refrendó lo que hicieron Ricardo Echegaray y administradores federales anteriores (incluyéndose a él mismo), sobre la capacidad de otorgar planes de pago de modo discrecional. Una capacidad que el titular de la AFIP tiene desde una ley de 1933.

Los planes de pago especiales, que suelen favorecer a grandes contribuyentes, han sido cuestionados desde siempre. Más aún, cuando se sospecha que suelen favorecer a empresas y empresarios amigos del poder. Pero la sospecha puede ser, en muchos casos, infundada.

Durante la gestión de Ricardo Echegaray, sin embargo, el famoso –entre la gente que sabe de impuestos- “artículo 32” (de la Ley 11.683, promulgada el 12 de enero de 1933) favoreció tanto a Cristóbal López o Lázaro Báez, como a la constructora IECSA de Angelo Calcaterra, primo del presidente Mauricio Macri.

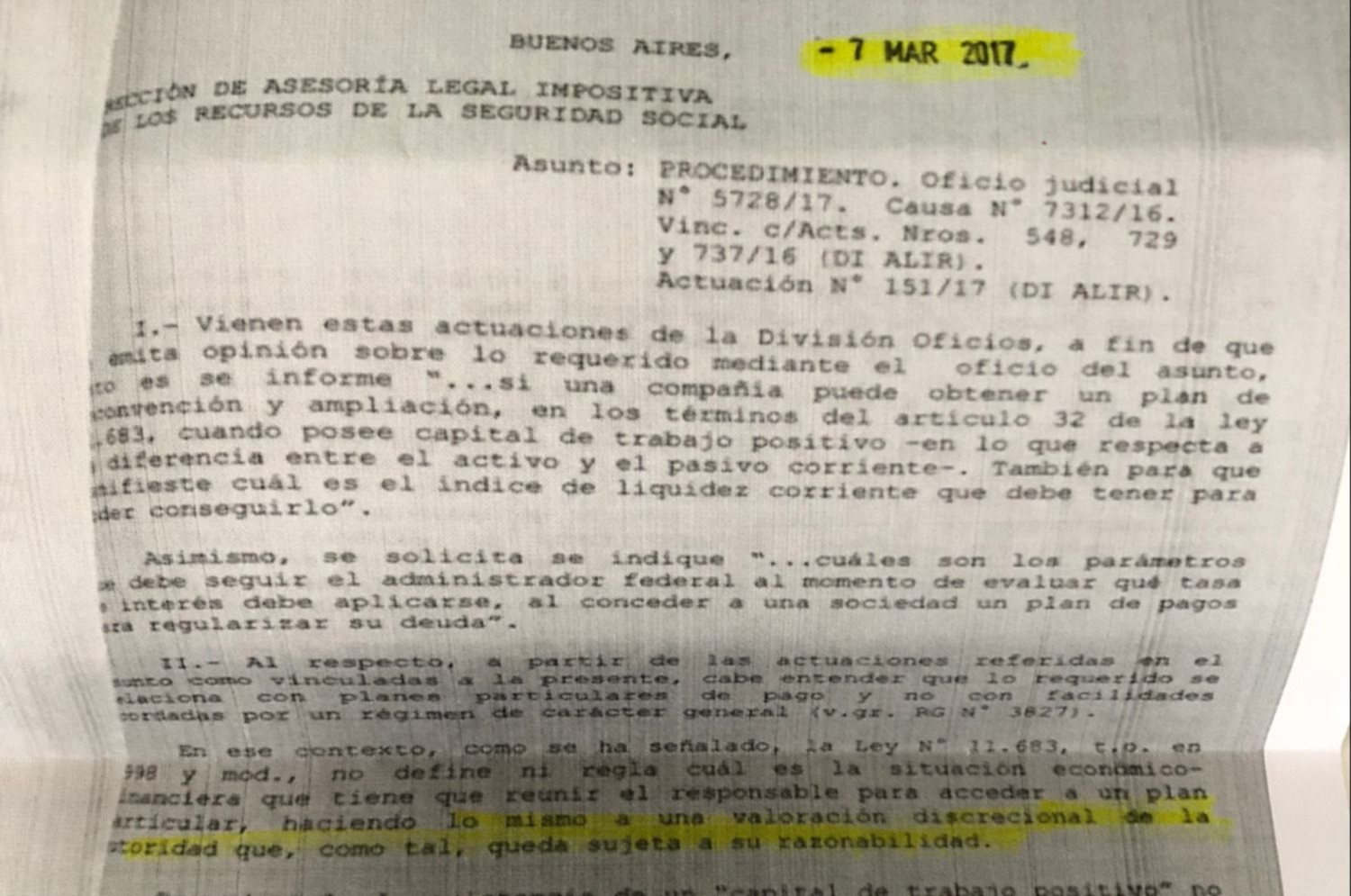

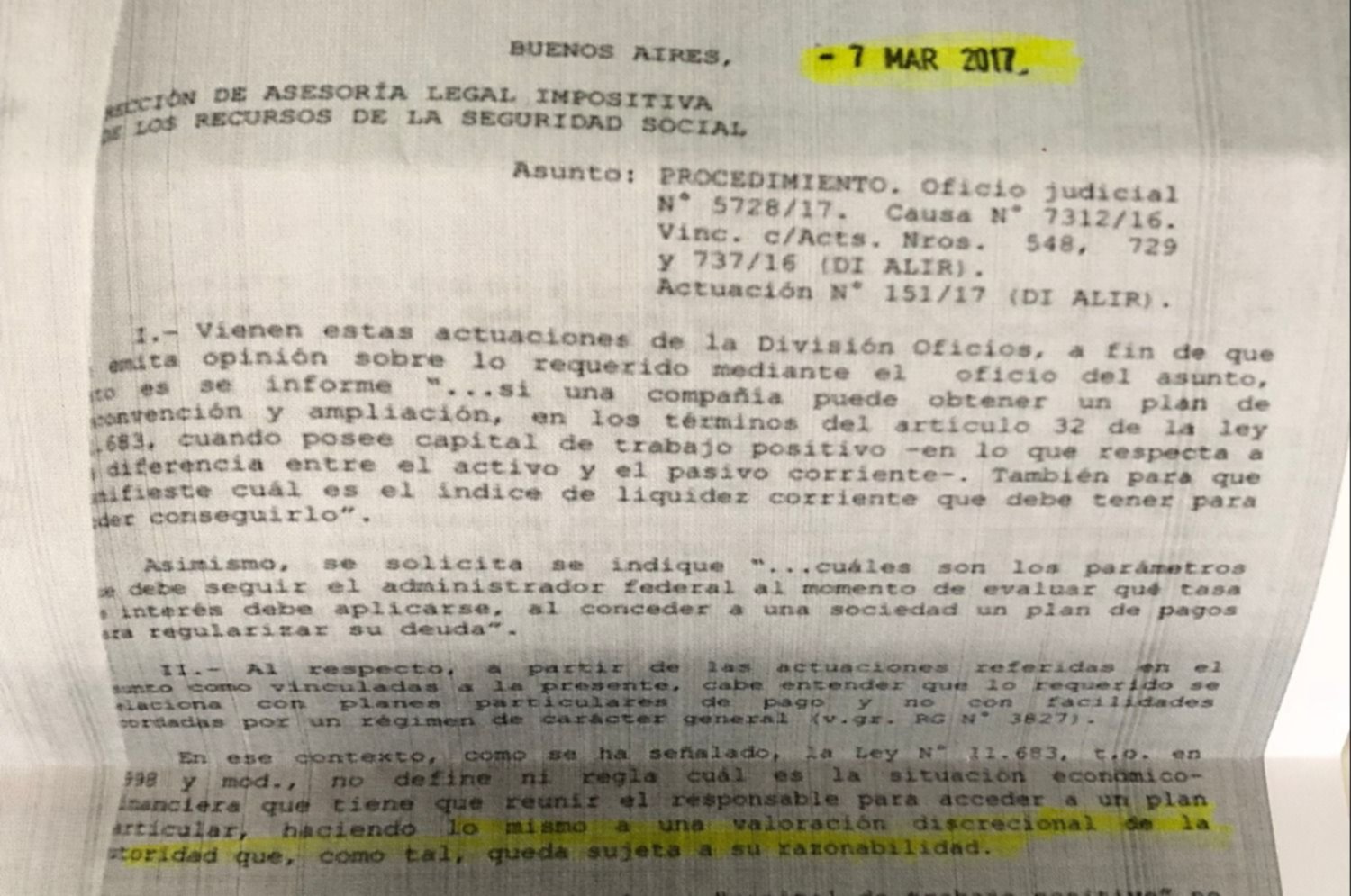

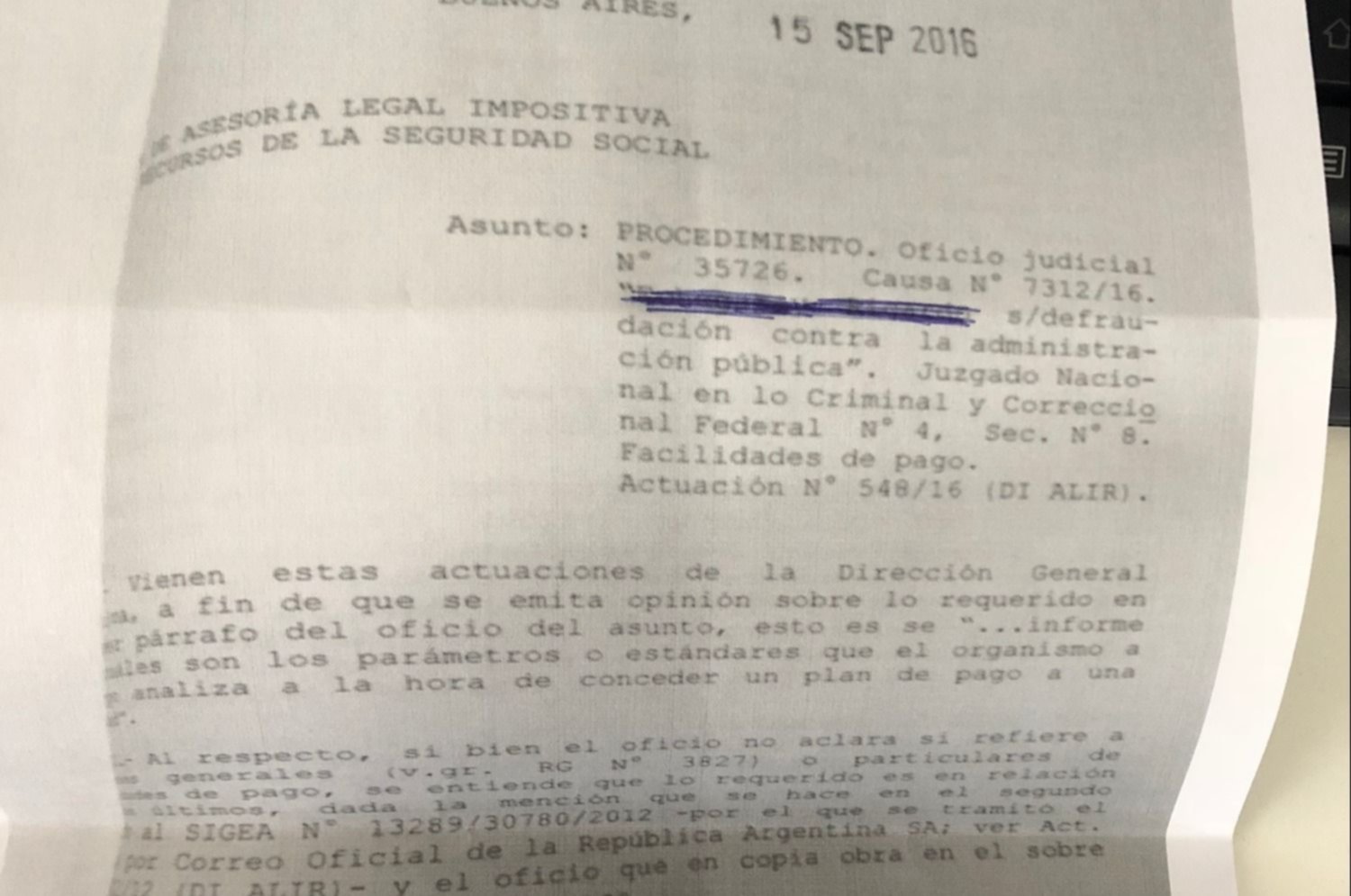

En uno de sus tantos intentos por diferenciarse de Echegaray, cuando corría febrero del 2016, Alberto Abad “denunció” aplicaciones del “artículo 32” por $ 29.000 millones, y dijo que suspendía su aplicación. Sin embargo, en marzo del 2017, consultada en la causa judicial 7312/2016, la AFIP –que todavía conducía Abad- admitió la total legalidad de estos planes.

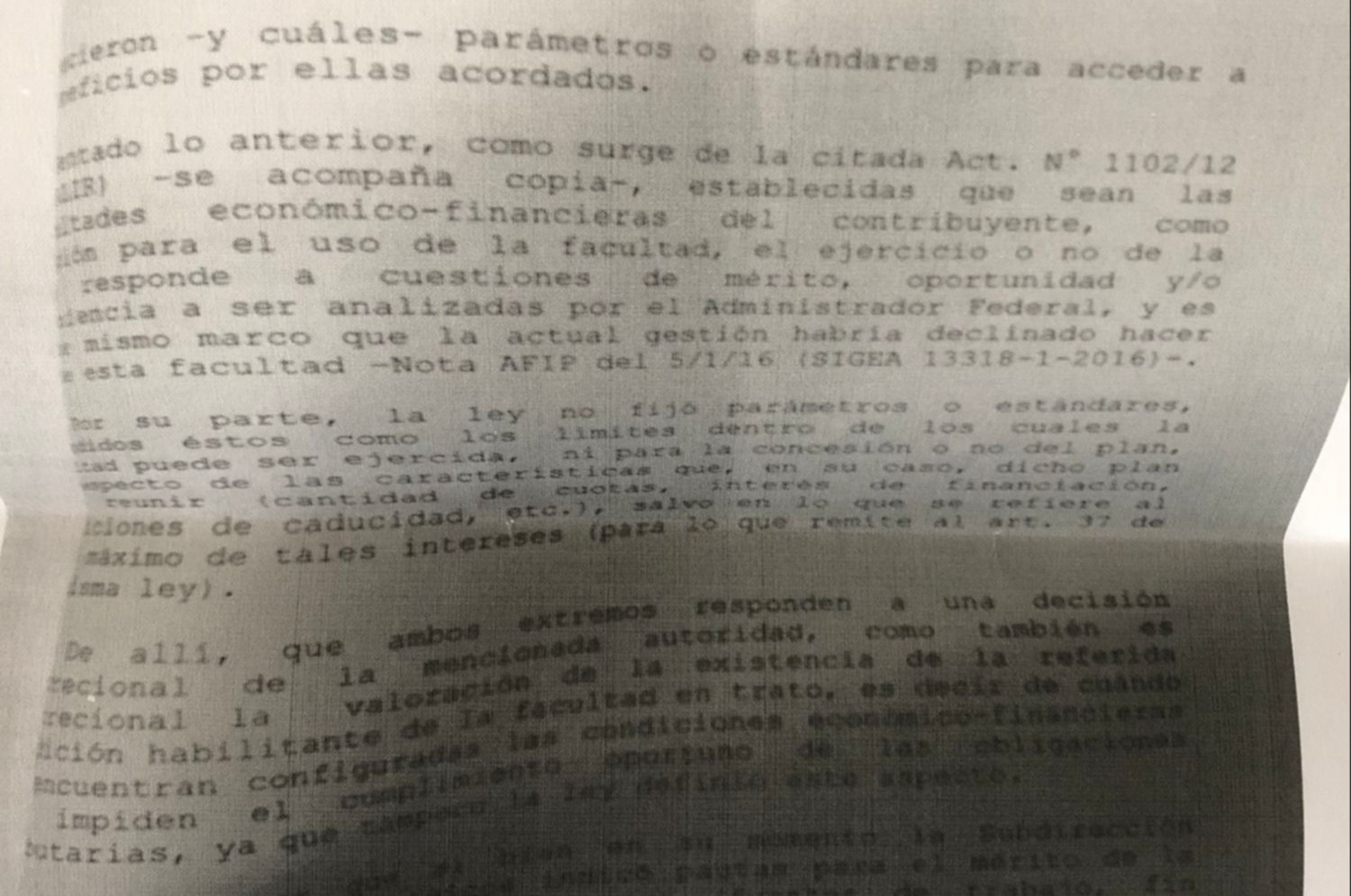

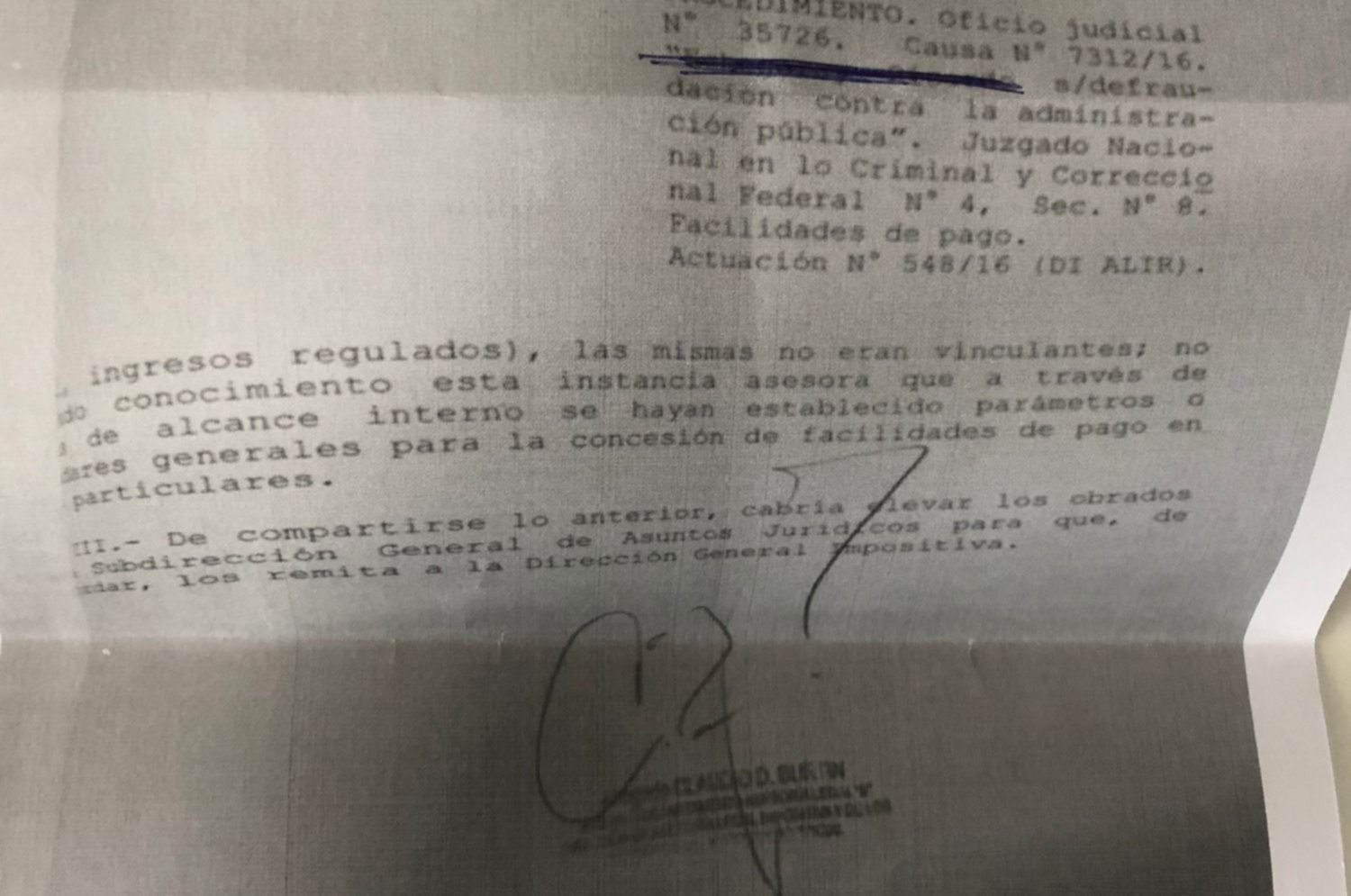

Allí, el organismo reconoció que el ejercicio de la facultad de otorgar un plan de pagos particular corresponde a una cuestión de oportunidad, mérito, o conveniencia, que serán analizados por cada administrador federal.

“De allí, que ambos extremos responden a una decisión discrecional de la mencionada autoridad, como también es discrecional la valoración de la existencia de la referida condición habilitante”, reza el dictamen, firmado por la abogado Moira Emma Orona, de la dirección de Asesoría Legal Impositiva.

El dictamen, publicado en fotos que ilustran esta nota, apunta que el acceso al plan corresponde a “una valoración discrecional que, como tal, queda sujeto” a la “razonabilidad” del máximo responsable de la AFIP.

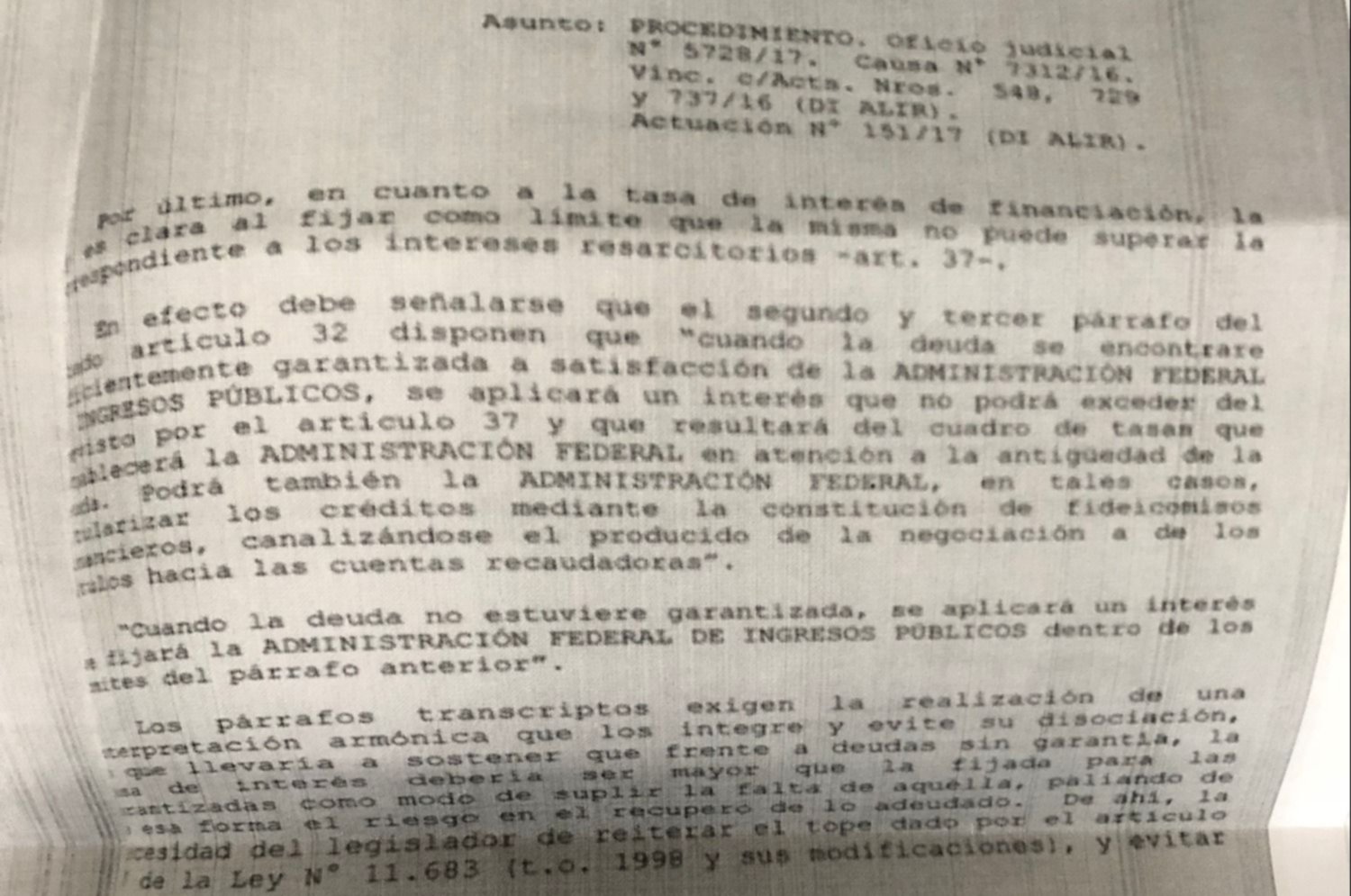

De esta forma, la aplicación del llamado “artículo 32” puede ser objeto de cuestionamientos o discusión. Pero su legalidad no está en duda.

NOTAS RELACIONADAS

-

Grupo Insud inauguró su segunda planta de energía renovable y ya genera el 20% del consumo eléctrico de Corrientes

-

La Aduana ordena y fiscaliza el courier de Ezeiza, para que los consumidores aprovechen la baja del Impuesto PAIS

-

Empresas desistieron reclamos a través de medidas cautelares por hasta US$ 2.600 millones