Los robos bancarios que crecen: hackeo en cajeros, usuarios de Twitter falsos y las cuentas digitales como vía de escape

La seguridad informática de los bancos no da abasto. Al habitual robo de tarjetas de débito en cajeros, con cámaras y duplicadoras de la banda magnética en donde se registran los datos del titular y su tarjeta, se suman las cuentas de redes sociales que simular ser oficiales. Por otra parte, hay preocupación debido a que el dinero robado termina en las cuentas de los bancos virtuales, que tienen poco control o menos rigurosos. Las entidades con más clientes afectados. Minuto de Cierre realizó una investigación con diversas fuentes, que arroja hechos preocupantes, ante los cuales por ahora los bancos tradicionales no brindan la respuesta adecuada, mientras que las Bancos virtuales y las Fintech parecen más cómplices o distraídas con el delito que dispuestas a combatirlo.

Se trata de un robo hormiga. Pero que se multiplicó en los últimos tiempos por dos factores clave: el mayor uso del cajero automático y de recursos digitales como la Banca Móvil y el Homebanking (pandemia mediante) y la habilidad creciente de los hackers para delinquir gracias a la tecnología. Eso es lo que está pasando con el hackeo de claves y cuentas bancarias, con el posterior robo. Para colmo de males, en los últimos tiempos se sumó una vía de escape que antes no tenían los ladrones informáticos: las cuentas de bancos virtuales. Las entidades refuerzan las medidas de seguridad informática, pero por ahora no alcanza.

Entre las entidades con más clientes afectados, hay tanto públicas como privadas. De las privadas, el Galicia encabeza el ranking, seguida por el Itaú y el BBVA. La situación escaló tanto en el Galicia, que el banco de la familia Escasany anunció públicamente que "por un tiempo" se va de Instagram, aunque ocultó el motivo. También las entidades públicas tienen problemas, aunque tratan de dar rápidas respuestas.

La modalidad más extendida y antigua de robo hormiga es el “skimming” o robo de datos de las tarjetas de débito. Este se realiza mediante una micro-cámara, como también un suplemento en la boca del cajero automático en donde se introduce la tarjeta, este implemento, colocado de manera disimulada, permite duplicar la banda magnética de la tarjeta en el ATM, como se lo llama en la industria. La novedad también incluye la utilización de la técnica de”skimming web” el mismo procedimiento pero a parir de la infección con malware de una página de eCommerce en donde al momento de ingresar los datos de nuestra tarjeta estos son copiados y re-enviados a un servidor en donde los delincuentes los reúnen. De esta forma, se puede analizar cuál es el pin o clave que marca cada usuario, vinculándolo con los números de su tarjeta de débito. Para ello, son necesarios delincuentes especializados en instalar tanto cámaras como lecto/grabadores de bandas magnéticas ilegales.

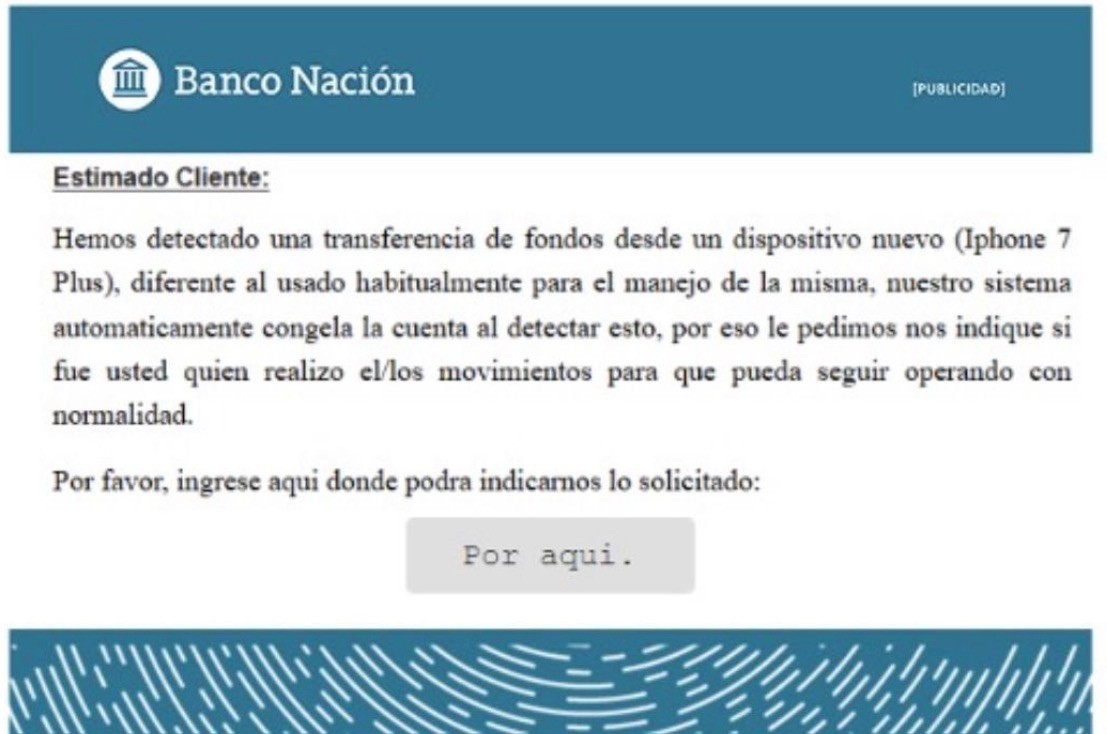

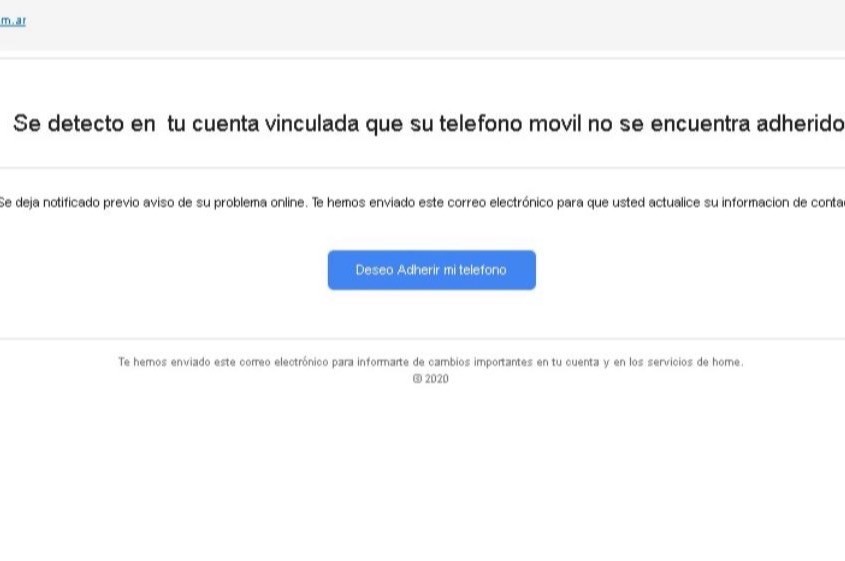

El problema se volvió más grave en los últimos tiempos porque esta modalidad se reforzó con otras dos estafas o “cuentos del tío” virtuales. Por un lado, las cuentas falsas de Twitter, Instagram o Whatsapp, donde un supuesto representante de atención al cliente se comunica con el cliente, le pide los datos de su tarjeta y/o con el argumento de identificarlo para asistirlo utiliza artimañas para generar confusión en la víctima, consiguiendo que esta entregue sus datos filiatorios, nombre de usuario y en algunos casos la clave de acceso, seguidamente le informa que le enviará un PIN, en realidad el delincuente procede a efectuar un blanqueo de la password, el pin es el que se utiliza para verificar la identidad del usuario, una vez que el delincuente le amablemente le “solicita que se lo diga” no existe retorno, el control de la cuenta paso a manos de un criminal. De esta forma, la estafa se vuelve exponencial.

Con la tecnología, el robo se multiplica

Luego, el intruso podrá tramitar un préstamo personal de otorgamiento inmediato, acreditarlo en la cuenta del damnificado, solicitar un adelanto de sueldo, comprar dólares, etc. Tiene control de su HomeBanking y luego transferir esos valores a otras cuentas. En este sentido, la facilidad para copiar y pegar logos, así como generar usuarios que suenan oficiales y certificados, vuelve el trabajo delictivo más sencillo. Para evitarlo, la clave sería que las entidades bancarias hagan una intensa campaña de comunicación recordando cuáles son sus canales de comunicación oficiales.

Por otra parte, el traspaso del dinero legal al ilegal se volvió más fácil con los bancos virtuales, que tienen normas muy laxas, más que las entidades tradicionales, para abrir una cuenta. Por ejemplo, con la simple foto de un DNI y una “selfi” los criminales generan cuentas ficticias o roban la cuentas de reales, de personas de carne y hueso. Existen millones de documentos oficiales en la web, producto de la transformación digital que experimentamos via pandemia, además de los frecuentes hechos de filtración de información por negligencia e impericia de parte de las organizaciones.

El mecanismo se completa de la siguiente manera. Primero, engañan a la víctima haciéndose pasar por el banco, mediante una cuenta de red social falsa roban los datos de la tarjeta de débito y/o, entrando así en la cuenta del damnificado. Luego se transfiere dinero de la misma a una cuenta de un banco virtual. Por último, este dinero se retira de esta cuenta, en formato digital, por ejemplo “MercadoPago” o se transfiere al exterior. Entre el primer paso y la detección esta especie de “cuenta de fuga” pueden pasar semanas o meses, y cuando la misma ya queda expuesta, los hackers tienen abiertas otras.

Un panorama que asusta a cualquier persona que va al cajero automático para consultar su saldo, pagar impuestos o extraer dinero. Algo que se volvió más extensivo desde el comienzo de la pandemia. Por ahora, los bancos no invierten lo necesario en seguridad informática y comunicación de sus canales oficiales para evitar estos robos que ganan masividad día a día. La solución definitiva parece estar en ciernes, sin estar del todo claro de quién es la responsabilidad, o si la misma es compartida.

NOTAS RELACIONADAS