Y todo a media luz, a media luz los dos

El programa vigente con el FMI quedó desvirtuado desde su propia concepción: llegar a las elecciones. El FMI en su rol de alter ego del gobierno de los EE. UU. El trasfondo institucional y las internas del Organismo. La renuencia del Tesoro de EE. UU a otorgar financiamiento a Argentina. El reemplazante de Gita Gopinath. Y la fecha exacta del próximo desembolso.

Por Marco Esdras - Desde Washington DC (enviado especial de Minuto de Cierre)

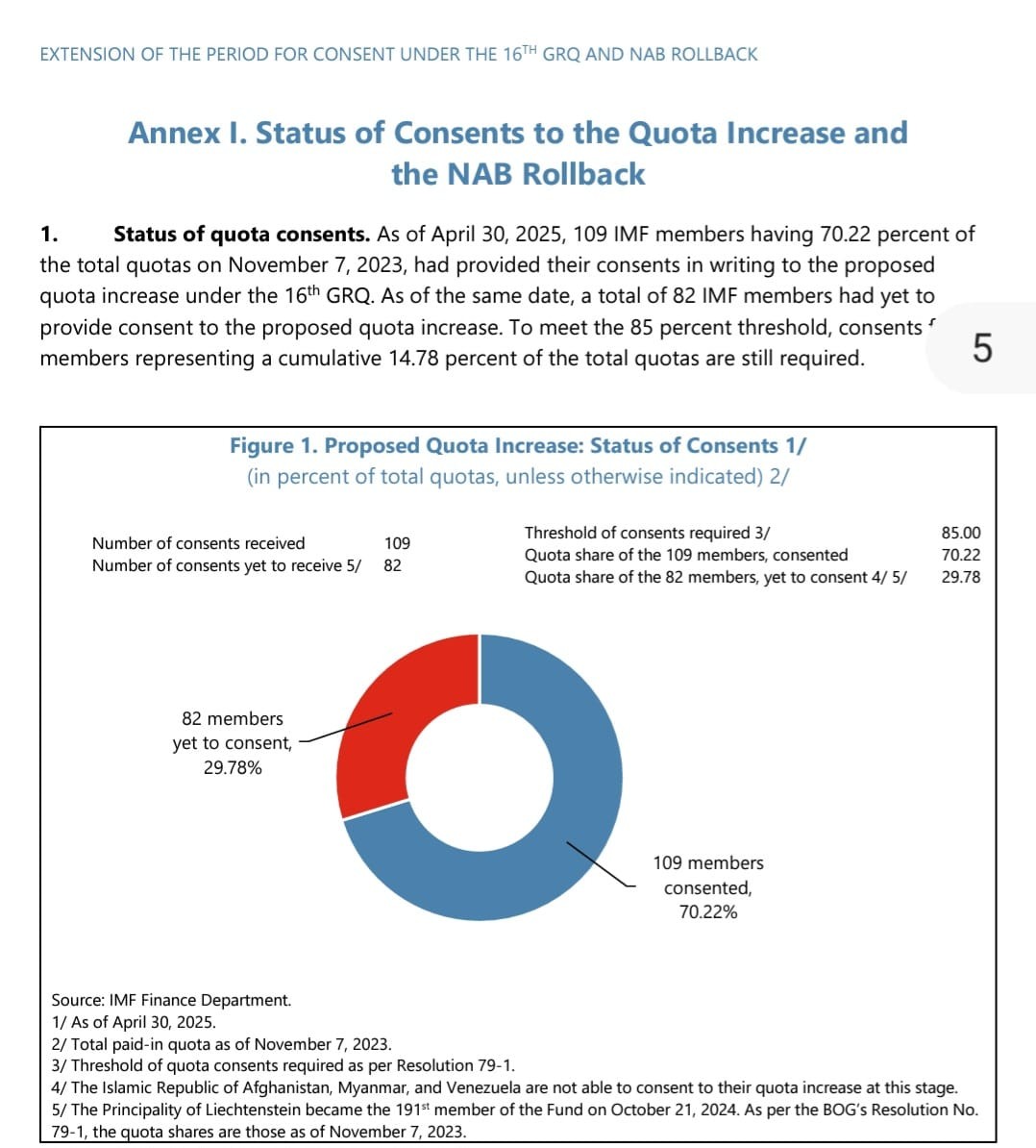

La Junta de Gobernadores del FMI adoptó el 30 abril una resolución, que propone un aumento del 50 % de las cuotas de todos los países miembros del Fondo, condicionado a una reducción de los acuerdos de crédito. El plazo actual para recibir la aprobación de los países miembros respecto la resolución venció el 15 de mayo de 2025.

Al 30 de junio de 2025, 109 miembros del FMI, que representan el 70,22 % del total de cuotas habían otorgado su autorización para sus respectivos aumentos de cuota. Se requiere la aquiescencia del 85 %. Para lograr el consentimiento estatutario requerido, el Directorio propuso una prórroga de 6 meses. El nuevo plazo de vencimiento es el 15 de noviembre de 2025, fecha coincidente con la segunda revisión del programa argentino.

Argentina se niega a tal propósito. Leonardo Madcur dice no tener partitura para resolver en la materia. Se excusa en no tener definiciones emanadas del ministro Caputo. A la par, se hace fuerte en su oficina en las adyacencias del Río Potomac siendo un granadero de Gerardo Werthein, su gestor.

El FMI quiere ampliar sus recursos para poder asistir financieramente a sus países miembro. En la actualidad su capacidad prestable ronda USD 1 billones y Argentina le está ocupando un 20 % de ese cupo (insumiéndole USD 50.000 millones como deuda pendiente).

Así como Macri eligió a Lagarde para bailar el tango, ahora Milei adolece de un desorden emocional para animarse a “milonguear” con la búlgara antes de su eyección. Una Giorgieva ya coronada más allá del bien y del mal, que cumplió la labor encomendada por el Departamento del Tesoro y que, luego de incorporar a su querida Bulgaria al euro, desde el 1 de enero buscará ubicarse en algún puesto de un banco europeo. Cada día suena más fuerte en Washington DC la designación de Nadia Calviño para ocupar su puesto. Mientras tanto, esta semana Gita Gopinath tuvo una salida solemne y protocolar hacia Harvard (cuando su eyección estuvo íntimamente vinculada a los vaivenes del caso argentino). Mientras tanto, Scott Bessent tiene en carpeta dos candidatos a “First Deputy Manager Director”: una académica de Standford y un funcionario del Tesoro. Se definirá la semana próxima pero lo concreto es que el ungido deberá llevar a cabo una tarea colosal: reformar y reestructurar al FMI en sus funciones y en su organigrama.

Ahora bien, el programa argentino prevé en su cronograma una segunda revisión para el 15 de noviembre donde el Organismo le desembolsaría USD 1.000 millones adicionales. La resultante es que, de aquí a fin de año, Caputo engullirá Usd 3.000 millones.

En absoluto off the record, funcionarios del Organismo filtran que tienen la instrucción de tener una mirada contemplativa hacia los números argentinos de manera de sortear la aprobación del waiver (frente al incumplimiento de la meta de PC-NIR) sin contratiempos y acreditar los USD 2.000 millones de la revisión fechada 13 de junio. Y ya tienen la fecha establecida: el Directorio lo resolverá favorablemente el jueves 30 de julio y los fondos estarán a disposición de las huestes del ministro Caputo el Viernes 1° de agosto.

Las cosas cambiarían de matiz hacia delante. Se sustancia un pronóstico reservado para la continuidad del programa argentino en 2026. Se terminarán las bandas de fluctuación del dólar (aspecto sobre el que Gita Gopinath siempre discrepó) y se eliminará el cepo a las empresas. Es decir, habrá un tipo de cambio libre por completo. Doctrina y jurisprudencia abonan la obsolescencia e ineficacia de ese método.

A principios de diciembre de 2025 se exteriorizarían (hoy reservadas con un wording en estricto protocolo) las tensiones las relaciones puesto que el Organismo espera que Argentina cumpla con lo comprometido en el Memorando de Entendimiento del programa vigente:

1. Publicar un informe de las Empresas Públicas incluidas en la Ley n.° 27.742, junto con una hoja de ruta para su privatización y concesión (no menos de 20 y por generando un ingreso de divisas de al menos Usd 30.000 millones), elaborada por la Agencia de Transformación de las Empresas Públicas. En este punto, Diego Chaer, titular de la Agencia de Transformación de Empresas Públicas, dice haber terminado la tarea. Sin embargo, el grado de cumplimiento sería parcial.

2. Publicar las directrices necesarias para garantizar un proceso de privatización eficiente y transparente de las Empresas Públicas incluidas en la Ley n.° 27.742. Nucleoeléctrica SA, ENARSA, Intercargo, Aysa, Belgrano Cargas y Logística SA, SOFSE y Corredores Viales SA. Estas labores deberían estar finiquitados para el 15 de noviembre. Aysa es un hecho concreto y raudamente tendrá la misma suerte, Transener/Enarsa. Y la semana próxima se anunciaría el plan para salir al Nasdaq a 2 empresas más con bondos corporativos. Una de ellas con emisión de ON en dólar hard que va a dar que hablar a los medios argentinos.

3. Implementar la resolución 21/2025 para desregular el Mercado Eléctrico Mayorista (MEM). Al respecto, antes de que caducaran las facultades delegadas, el PEN dictó el Decreto 450/25 donde reconfiguró los organismos de control y estableció un plazo de 2 años de adaptación gradual (adecuación de marcos tarifarios y financieros, desconcentración del mercado de abastecimiento). Además, CAMMESA dejará progresivamente de centralizar las contrataciones de energía y combustible.

4. Publicar el informe de asistencia técnica del Fondo sobre la implementación de varias de las recomendaciones clave del GAFI, priorizando desde el inicio las medidas de monitoreo y análisis estratégico de gobernanza para abordar los riesgos transfronterizos de lavado de activos y la implementación de exenciones basadas en el riesgo para mejorar la eficiencia del sector público. Esta situación es por demás problemática puesto que el Gobierno se ha apartado de muchos lineamientos del GAFI entre otras cuestiones por haber habilitado el ingreso de capitales de origen eventualmente ilícito. Esta semana hubo una disposición que afecta el desarrollo de billeteras virtuales que operan criptoactivos.

Lo positivo es que Argentina habría logrado gran parte de los siguientes hitos también comprometidos:

a) Desarrollar un plan para eliminar las entidades extrapresupuestarias ineficientes, con el fin de mejorar su gobernanza.

b) Presentar al Congreso el proyecto de presupuesto para 2026, de conformidad con la regla de déficit presupuestario global cero. El proyecto de presupuesto contendrá un marco fiscal de mediano plazo, que incluirá una declaración detallada de riesgos fiscales y escenarios adversos.

c) Eliminar todos los fondos fiduciarios (con excepción del fondo fiduciario para subsidios al gas residencial). El Gobierno logró este objetivo a través del dictado del Decreto 463/2025 donde desarmó los 29 Fondos Fiduciarios. Esta conquista la obtuvo en forma anticipada puesto fue originariamente prevista para fin de diciembre.

De aquí a de año quedan por cumplimentar los siguientes hitos:

i) Completar la integración de las bases de datos administrativas pertinentes en un registro social único (SIS), en colaboración con la asistencia técnica del Banco Mundial, para mejorar la focalización y la eficiencia del apoyo social.

ii) Desarrollar (y compartir con el personal del Fondo) una propuesta para mejorar la eficiencia y la simplicidad del sistema tributario. La propuesta debería prever la racionalización de los costosos gastos tributarios, lo que brindará espacio para la eliminación gradual de los impuestos distorsionantes sobre el comercio y las transacciones financieras.

iii) Implementar la ampliación de la cobertura del Sistema Integrado de Información Financiera (e-SIDIF), en colaboración con el BID, para incluir a otros organismos y agencias gubernamentales, anunciada en el decreto 1093/2024.

Mientras tanto los informes internos del Organismo sobre Argentina dan cuenta que las vulnerabilidades externas siguen siendo elevadas, resaltando la cuantiosa tenencia de activos del sector privado no financiero en el exterior y la preocupación por las reservas del BCRA en terreno negativo. Respecto al tipo de cambio, se hace referencia a un retraso del orden del 30 %. Desde lo corporativo, resaltan la salida al mercado de capitales internacionales de empresas argentinas vía colocación de obligaciones negociables, destacando el bajo nivel de apalancamiento. Sin la intervención oficial, el dólar debería estar flotando entre $ 1.700 y $ 2.000.

Se avecina el período de receso estival en el hemisferio norte y el Departamento del Tesoro de EE. UU de momento no considera apropiado habilitar una línea de crédito contingente habida cuenta que el país no se encuentra padeciendo un shock externo, sino más bien un problema autoinfligido por el mal manejo de la política monetaria y cambiaria (atribuible al desarme de Lefis, encajes y ventanilla de pases pasivos; fenómenos que desacoplaron las tasas del mercado monetario y afectaron los yields tal como los vaivenes del dólar). Y justamente el desmanejo citado no tiene que ver con el nivel de la Base Monetaria que se halla “on track” (está en 38 billones y según el programa debería llegar a $ 48 billones a fin de año). En consecuencia, se descarta de plano poner en funcionamiento el Fondo de Estabilización del Tesoro (ESF) para asistir a la Argentina.

NOTAS RELACIONADAS