La batalla por los Argendólares: ON del Banco Nación vs. Nuevo Bono A029

El próximo 9 de julio, el pago de cupones y amortizaciones del Tesoro liberará una masa crítica de "argendólares" al mercado. Los inversores se debaten hoy entre la seguridad corporativa de la nueva ON del Banco Nación al 5,5% TNA y el upside soberano del A029 anunciado recientemente por el Ministro Caputo al 6%. Un análisis econométrico y técnico del dilema.

Por Marco Esdras

La constante búsqueda de rendimiento en moneda dura dentro del mercado local ha encontrado una nueva encrucijada. Con el vencimiento de rentas soberanas este feriado del 9 de julio, el mercado secundario se prepara para canalizar una fuerte liquidez en dólares. Las opciones más destacadas en la mesa de los portfolio managers se reducen a dos instrumentos de naturaleza muy distinta: la flamante Obligación Negociable (ON) del Banco de la Nación Argentina y el nuevo título soberano A029.

Anatomía de los Instrumentos: Estructura de Pagos

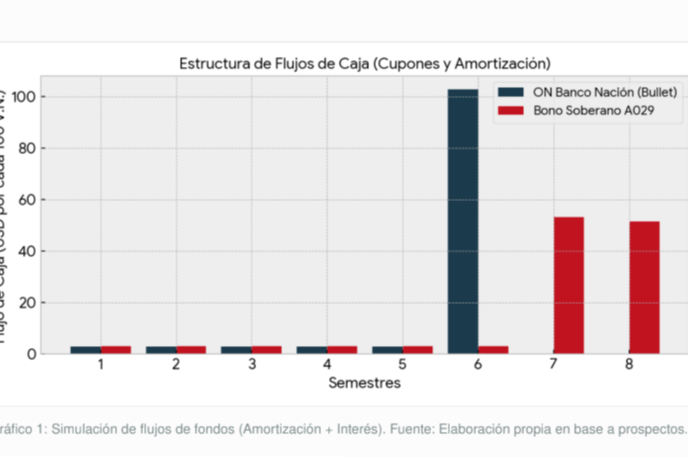

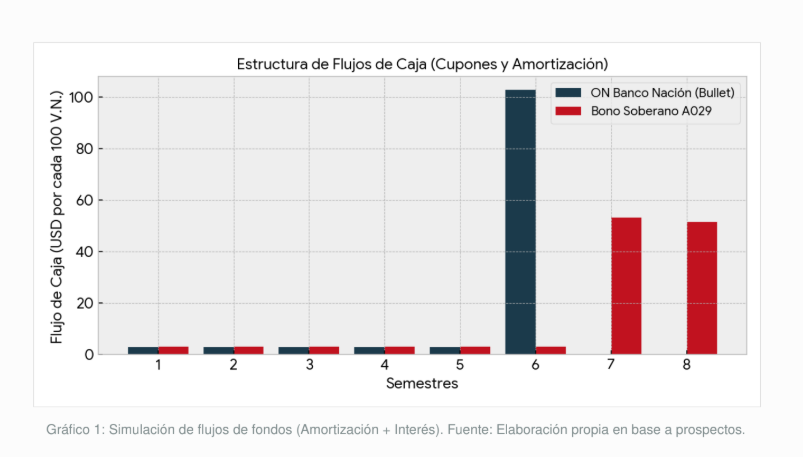

La ON del Banco Nación, colocada exitosamente con una tasa de corte del 5,5% TNA, presenta una estructura clásica bullet a 3 años. Esto significa que el inversor cobrará cupones semestrales de interés, mientras que el 100% del capital se amortizará al final de la vida del instrumento. Su riesgo crediticio, de carácter cuasi-soberano pero con balance bancario, ofrece un perfil defensivo.

Por otro lado, el Bono A029 introducido por Luis Caputo, ofrece una Tasa Nominal Anual del 6%. A diferencia de la estructura bullet, los prospectos preliminares indican una amortización progresiva hacia el final de su curva (2028-2029), un mecanismo diseñado para aliviar la carga de vencimientos del Tesoro y otorgar liquidez temprana al inversor.

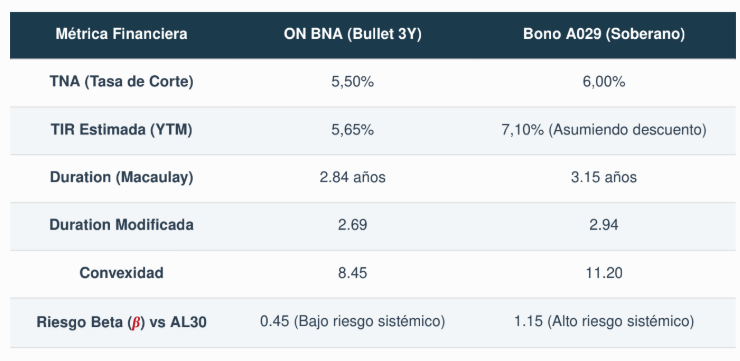

Rigor Técnico: Duration, Convexidad y Riesgo Beta

Para determinar el verdadero valor relativo de ambos activos, es indispensable recurrir a la matemática financiera. El riesgo de tasa de interés se mide principalmente mediante la Modified Duration y la convexidad.

El análisis revela que, si bien el A029 posee una Duration Modificada mayor (lo que implica mayor sensibilidad ante cambios en las tasas de interés de mercado, ΔP ≈ -Dmod × Δy), su mayor Convexidad protege marginalmente mejor al inversor ante fuertes shocks alcistas de tasas. Sin embargo, el riesgo fundamental difiere: el Beta (β) de la ON del Nación es sensiblemente menor (0.45). Es un activo descorrelacionado del riesgo país duro, mientras que el A029 absorbe todo el riesgo soberano de la macroeconomía argentina.

Dinámica del Mercado Secundario y Valoración Econométrica

La profundidad del mercado secundario es una variable crítica. Mientras que las ONs bancarias suelen sufrir de falta de liquidez (los institucionales practican buy-and-hold), los bonos soberanos como el A029 garantizan un spread bid-ask ajustado, permitiendo salidas rápidas ante escenarios de estrés.

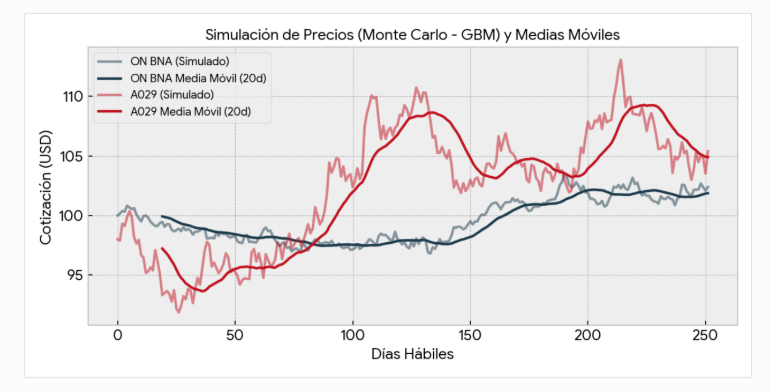

Aplicando modelos de econometría financiera, particularmente una simulación de Monte Carlo mediante Movimiento Browniano Geométrico (GBM), proyectamos la cotización esperada de ambos títulos en el próximo año bursátil, considerando sus volatilidades históricas y medias móviles de 20 días.

"El dilema de este 9 de julio es el clásico debate entre 'sleep well' y 'eat well'. La ON del Nación es para el inversor conservador que busca un 5,5% sin sorpresas en un formato bullet. El A029 ofrece un upside tentador en la curva soberana, asumiendo que el Tesoro mantiene su disciplina fiscal, pero la volatilidad de su paridad exigirá estómagos fuertes."

— Analista Jefe de Estrategia, Consultora EcoGo.

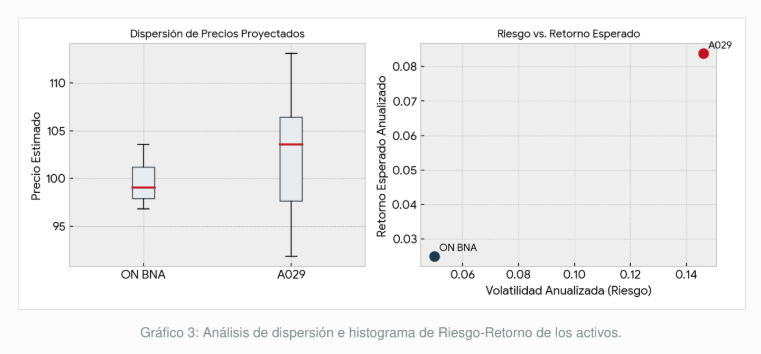

Análisis de Dispersión y Frontera Riesgo/Retorno

Para cuantificar el costo de oportunidad, analizamos las medidas de dispersión de ambos instrumentos. El siguiente panel ilustra las cajas de dispersión intercuartil (Boxplot) de los precios modelados y el mapa de calor riesgo/retorno anualizado

La desviación estándar estocástica confirma la tesis inicial: el bono A029 exige una prima de riesgo sustancial por su volatilidad inherente frente al flight-to-quality corporativo que representa la entidad financiera estatal.

Conclusión para el Inversor

La absorción de los argendólares del Tesoro este 9 de julio definirá la liquidez de corto plazo de ambos instrumentos. Para carteras con necesidad de flujos predecibles (prioridad de rentas claras) y aversión al riesgo político, la ON del Banco Nación emerge como la decisión técnicamente correcta, blindando el capital bajo una estructura bullet sólida.

Por el contrario, carteras más agresivas dispuestas a surfear el Market Risk, priorizarán el A029 no solo por ese medio punto porcentual extra en su tasa nominal, sino por la expectativa de compresión de spreads soberanos que podría capitalizar importantes ganancias de capital en el mercado secundario.

NOTAS RELACIONADAS