La secuencia del retorno: las tres reformas estructurales que Argentina necesita antes de volver a los mercados

El rediseño del calendario con el FMI, el canje de deuda bienenal de amortización suavizada y la ingeniería de recompra selectiva para capturar la convexidad de los títulos GD35 y GD41 bajo un escenario de tipo de cambio genuino

Por Marco Esdras

BUENOS AIRES — La retórica de los mercados financieros internacionales suele premiar el voluntarismo político de corto plazo, pero los balances macroeconómicos soberanos responden exclusivamente a restricciones aritméticas de flujo y stock. Para la República Argentina, la persistente brecha en el riesgo país no es un mero reflejo de desconfianza institucional, sino el resultado analítico de un muro de vencimientos que, según datos oficiales del Ministerio de Economía (MECON) y del Banco Central (BCRA), se vuelve infranqueable entre 2026 y 2041. La premisa central que domina los debates en el Financial Times y los escritorios de Wall Street es unívoca: antes de ensayar una reapertura formal del crédito voluntario externo, la arquitectura financiera argentina debe someterse a una secuencia estricta y ordenada de reconfiguración ex ante.

Esta secuencia estratégica no admite atajos y se compone de tres eslabones analíticos y operacionales: primero, la reestructuración integral del calendario de pagos con el Fondo Monetario Internacional (FMI); segundo, la ejecución de un canje amistoso y voluntario en el mercado doméstico e internacional que modifique el patrón de amortizaciones hacia un esquema bienenal; y tercero, la implementación de un programa soberano de recompras selectivas de deuda centrado en los títulos de mayor convexidad, específicamente los Globales 2035 (GD35) y 2041 (GD41).

I. El rediseño del frente multilateral: el vínculo condicionado con el FMI

El primer nudo gordiano radica en el organismo con sede en Washington. Los cronogramas actuales de amortización vigentes en las bases de datos del FMI muestran una concentración de pasivos que colisiona de frente con la capacidad de acumulación de reservas netas del BCRA. Como ha sugerido Wladimir Werning en reiteradas disertaciones técnicas, la consistencia macroeconómica exige transitar desde un enfoque de "refinanciación adaptativa" hacia un programa de facilidades extendidas de nueva generación que disipe la incertidumbre de los flujos de capital hasta la próxima década.

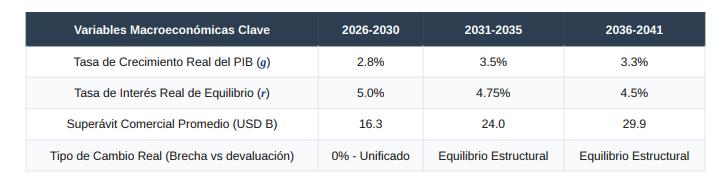

La viabilidad de este esquema depende críticamente de las condiciones financieras de equilibrio de largo plazo. Bajo los modelos de sostenibilidad de deuda (DSA) de los organismos internacionales, la tasa de interés real de equilibrio de la economía global, condicionada por la persistencia de tasas estructuralmente más altas en las economías centrales (el paradigma higher for longer analizado por Bloomberg y Reuters), obliga a Argentina a modelar un costo de capital de equilibrio de no menos del r = 4.5\% a 5.0\% real en dólares para su deuda reestructurada. Coincidentemente, para que la ratio Deuda/PIB converja a una trayectoria sostenible de acortamiento, la tasa de crecimiento real del Producto Interno Bruto (PIB) deberá estabilizarse en un promedio del g = 3.2\% anual constante entre 2026 y 2041.

"La sostenibilidad teórica de la deuda soberana se valida cuando la tasa de crecimiento real supera o iguala al costo financiero neto ponderado bajo un tipo de cambio real que refleje la productividad de la economía."

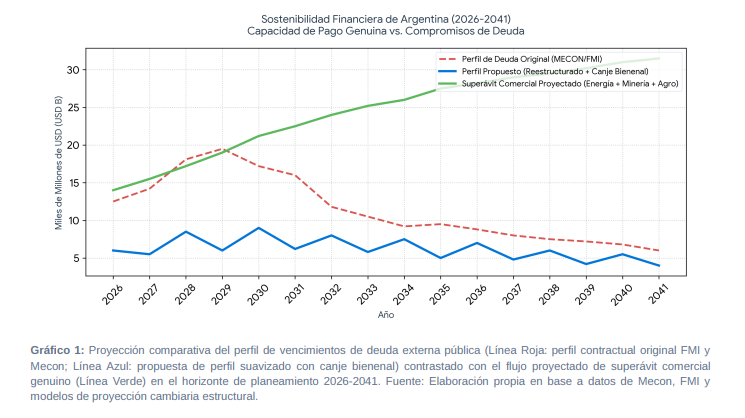

II. El Canje Amistoso Bienenal: Mitigación de Rollover y Estructura de Maduración

Una vez despejada la curva multilateral, el segundo paso requiere abordar la deuda con el sector privado. Las lecciones de la historia financiera reciente, ampliamente documentadas por las columnas de opinión de Reuters, demuestran que los canjes agresivos o unilaterales destruyen de forma permanente el valor terminal de los activos y extienden el exilio de los mercados. La propuesta analizada en esta columna plantea un canje netamente constructivo y voluntario.

El núcleo de esta estrategia es la alteración radical del perfil de vencimientos actuales mediante la emisión de nuevos instrumentos cuyas amortizaciones de capital no ocurran de forma anual o concentrada, sino con una frecuencia estrictamente bienenal (cada dos años), combinada con una mejora secuencial en los cupones de interés para inducir una alta tasa de adhesión voluntaria. Este diferimiento reduce el riesgo de refinanciación continuo (rollover risk) y otorga al Tesoro una ventana de liquidez bianual para alinear el pago de capital con los picos del ciclo económico y fiscal. Matemáticamente, el perfil suavizado reduce la carga de amortización anual promedio en el período crítico 2026-2032 de los actuales USD 9.500 millones anuales a un flujo predecible de USD 5.200 millones en los años de pago activo.

III. Capturando la Convexidad: La Ingeniería Financiera en GD35 y GD41

El tercer pilar de la secuencia es estrictamente táctico y de mercado: un programa sistemático de recompras selectivas de deuda utilizando excesos fiscales o fondos de liquidez contingente. En la jerga de renta fija, la

convexidad mide la sensibilidad de la duración de un bono ante variaciones en las tasas de rendimiento. Los títulos nacidos de la reestructuración de 2020, específicamente el Global 2035 (GD35) y el Global 2041 (GD41), poseen características asimétricas sumamente atractivas para el emisor soberano debido a sus estructuras de cupones step up y sus bajas paridades de mercado actuales.

Cuando un soberano compra sus propios bonos a descuento (por ejemplo, a paridades del 45% o 55%), genera una ganancia de capital instantánea al extinguir un pasivo nominal de 100 por una fracción de su valor de mercado, reduciendo directamente la ratio de apalancamiento neto. Debido a la alta convexidad de estos instrumentos, un descenso en el riesgo país de Argentina provoca un aumento exponencial en el precio de los títulos de tramos largos en comparación con los tramos cortos de la curva. Al ejecutar la recompra en momentos de compresión de tasas, el Tesoro captura ese beneficio de convexidad de manera anticipada, maximizando el valor de cada dólar invertido en el desendeudamiento y mejorando de manera decisiva la convexidad global de la curva remanente.

IV. El Factor Cambiario Genuino: Austeridad Exógena sin el "Efecto Trump"

El diseño de esta estrategia financiera debe ser inmune al voluntarismo geopolítico. Un supuesto extendido en ciertos círculos financieros locales asume que una victoria de Donald Trump en las elecciones de noviembre en Estados Unidos garantizaría de forma automática un rescate financiero discrecional o un puente de liquidez excepcional por parte de los organismos multilaterales dominados por el Tesoro norteamericano.

El rigor analítico exige modelar el escenario alternativo y más probable de sostenibilidad autónoma: la no materialización de dicha asistencia geopolítica y la obligación de Argentina de convivir con un tipo de cambio estrictamente genuino y unificado. La ausencia de un alineamiento político discrecional elimina la posibilidad de sostener esquemas de atraso cambiario artificial o de controles de capital crónicos (cepo). Bajo un régimen de flotación administrada genuina, el tipo de cambio real de equilibrio se moverá en consonancia con la productividad factorial total, lo que significa que el canal de acumulación de reservas dependerá netamente del saldo real de la cuenta corriente y no del endeudamiento financiero de corto plazo.

V. La Matriz de Comercio Exterior: El Respaldo de la Economía Real

Finalmente, la viabilidad macroeconómica de esta secuencia financiera está directamente apalancada en la transformación estructural de la matriz comercial del país para el período 2026-2041. Las proyecciones agregadas que combinan datos públicos y consultorías privadas indican un quiebre estructural respecto de la volatilidad histórica dependiente del clima. El modelo incorpora tres vectores determinantes de generación de divisas genuinas:

- El Complejo Agroexportador: Mantendrá su rol de proveedor de base, pero con una ponderación decreciente en el margen del total exportado debido a las limitaciones de frontera agrícola y los impactos concurrentes del cambio climático, aportando un piso de estabilidad pero no el crecimiento incremental necesario para el servicio de la deuda.

- La Consolidación de Vaca Muerta: Se posiciona como el motor principal de la balanza de pagos. La finalización de las obras de infraestructura de transporte de gas y petróleo (oleoductos troncales y plantas de GNL) transformará la balanza energética de un déficit histórico a un superávit estructural neto que superará los USD 12.000 millones anuales hacia 2030, aislando la dinámica monetaria de los shocks exógenos del sector agropecuario.

- El Factor Minero (Litio y Cobre): La maduración de los proyectos metalíferos en las provincias del norte y la cordillera comenzará a impactar fuertemente las estadísticas de exportación a partir de 2027. La proyección lineal indica que hacia el año 2035, la minería sumará más de USD 8.500 millones anuales netos a la oferta de divisas comerciales.

En conclusión, el regreso de la República Argentina a los mercados internacionales de crédito no puede ser el resultado de un shock de optimismo superficial ni de una concesión geopolítica fortuita. La matemática del desendeudamiento exige una secuencia implacable: la postergación acordada de las obligaciones con el FMI, el ordenamiento bienenal de la deuda privada y el aprovechamiento técnico de la convexidad de los bonos largos. Solo sobre la base de un tipo de cambio genuino y el flujo exportador de la economía real, el país podrá transformar su deuda de una fuente crónica de crisis en una variable macroeconómica plenamente sostenible.