La ilusión de la brecha nula: radiografía de un dólar financiero administrado y el verdadero valor de unificación

Por Marco Esdras

La narrativa oficial de las autoridades monetarias celebra la virtual desaparición de la brecha cambiaria. El presidente del Banco Central, Santiago Bausili, ha sostenido recientemente que las empresas mantienen la capacidad de "hacer caja" en dólares apelando al Contado con Liquidación (CCL), sugiriendo una normalidad financiera. Sin embargo, la promesa de no levantar el régimen de control de cambios (el "cepo") en lo inmediato nos obliga a formular la pregunta incómoda que el mercado susurra, pero no grita: ¿Es real una brecha nula cuando el CCL opera en una jaula regulatoria?

Para desentrañar si esta convergencia es un genuino equilibrio macroeconómico o un mero artefacto administrativo, es necesario auditar la microestructura del mercado, contrastando el discurso con los flujos que efectivamente cruzan las pantallas.

La Microestructura de la "Libertad" Intervenida

La actual convergencia cambiaria no se explica por un shock de confianza irreversible, sino por un torniquete normativo sin precedentes. Si cruzamos los datos de las pantallas de MAE y Siopel (donde se cursa el spot mayorista) con el reservorio de datos de ALyCs y Caja de Valores, la realidad de la liquidez cuenta una historia distinta a la de Bausili.

El mercado de bonos soberanos —principalmente a través de la operatoria de AL30 y GD30, y sus respectivos volúmenes operados diarios reportados en el CRYL (Central de Registro y Liquidación)— muestra un canal de CCL y MEP severamente condicionado. La "libertad" para que las corporaciones dolaricen excedentes choca contra una arquitectura de exclusión:

- La Restricción Cruzada: La normativa (sostenida en sucesivas Comunicaciones "A" del BCRA y resoluciones conjuntas de la CNV) dictamina que acceder al MULC (Mercado Único y Libre de Cambios) inhabilita temporalmente la operatoria de dólares financieros, y viceversa.

- Límites de Volumen y Parking: El mercado Over The Counter (OTC) y las plazas bursátiles de Buenos Aires operan bajo la sombra de límites operativos (como el tope diario consolidado de $200 millones o sus equivalentes por CUIT en distintos instrumentos) y plazos de permanencia que destruyen la eficiencia del arbitraje.

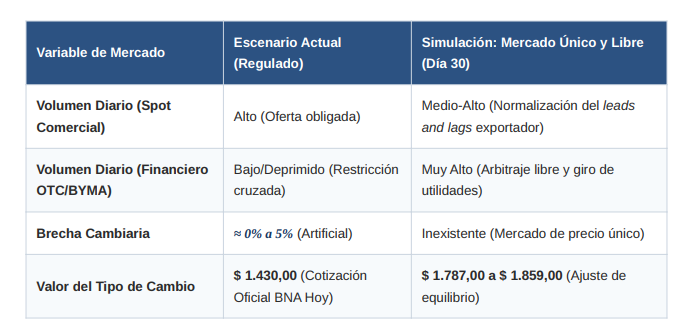

Hoy, los volúmenes del MULC se sostienen sobre una oferta comercial obligatoria y pautada, mientras que el volumen del CCL corporativo está deprimido porque las grandes tesorerías no pueden permitirse quedar excluidas del mercado oficial para pagar importaciones. La brecha cero actual es, en esencia, el cruce de una oferta cautiva contra una demanda proscrita.

Simulación: El "Día Después" del Cepo

Para entender cuál sería el Tipo de Cambio Oficial (TCO) en un mercado verdaderamente unificado, comercial y financiero, modelamos un escenario de liberación total.

- Apertura Normativa: Eliminación inmediata de la restricción cruzada BCRA/CNV.

- Desregulación de Volumen: Supresión del límite diario de $200 millones operativos y eliminación de los plazos de parking en Caja de Valores.

- Unificación de Flujos: El 100% de las exportaciones se liquida directamente en el mercado unificado sin retenciones cambiarias artificiales.

- Demanda Reprimida: Ingreso simultáneo de corporaciones buscando girar dividendos atrasados y cancelar deuda comercial legacy no absorbida por instrumentos previos (como el BOPREAL).

Fase 1: El Impacto en el CCL (Overshooting Financiero)

Al eliminar la restricción cruzada y el límite diario, las pantallas del Siopel y BYMA experimentarían un shock de demanda asimétrico. Las corporaciones multinacionales, liberadas de la penalidad de perder el MULC, ejecutarían la repatriación de utilidades retenidas.

- Impacto volumétrico: El volumen diario del CCL saltaría de los actuales promedios administrados a un estimado de entre un 250% y 300% de incremento en los primeros 15 días hábiles, concentrado en la plaza OTC y ADRs.

- Proyección de Precio: La sinceración total de los flujos del mercado de cambios, combinada con la avalancha de demanda corporativa, provocaría un overshooting (sobrerreacción) inmediato. El CCL "libre real" se dispararía inicialmente entre un 35% y un 45% por encima de su valor administrado actual para encontrar liquidez que satisfaga las órdenes de salida institucional.

Fase 2: El Tipo de Cambio Unificado de Equilibrio

Si el BCRA, en paralelo, fusiona el MULC y los dólares financieros, el nuevo Tipo de Cambio Unificado no sería ni el oficial actual ni el CCL de pánico de la Fase 1. Se formaría mediante el cruce de la demanda financiera liberada y la oferta comercial total.

Conclusión: El Precio de la Verdad

Si se levantaran hoy todas las normativas del BCRA y la CNV, el valor del tipo de cambio unificado absorbería la demanda embalsada. Los datos que arrojan los futuros en Rofex y las tasas implícitas en los bonos soberanos sugieren que un mercado unificado encontraría su verdadero punto de flotación limpia con una devaluación del peso en el orden del 25% al 30% respecto al actual oficial/CCL "convergido", situándolo en la franja de los $ 1.787 a $ 1.859.

Este sería el verdadero tipo de cambio de equilibrio. Bausili tiene razón en que el CCL provee un canal para "hacer caja", pero omite que es una caja chica. La brecha nula de hoy es un éxito de la arquitectura regulatoria, no de la confianza macroeconómica. Hasta que las pantallas del MAE y los registros del CRYL operen sin coerción cruzada, el precio del dólar en Argentina seguirá siendo un número administrado, no un precio de mercado.

NOTAS RELACIONADAS