Ortodoxia de manual vs. pragmatismo financiero: la tensión silenciosa entre el BCRA y el FMI

Análisis de Coyuntura Macroeconómica • Por Marco Esdras

Desde el inicio de la actual gestión económica en Argentina, el Banco Central de la República Argentina (BCRA) y el Fondo Monetario Internacional (FMI) han mantenido una relación de cooperación indispensable pero técnicamente tirante. Si bien el objetivo supremo del déficit cero y la estabilización de los agregados monetarios es compartido, la metodología aplicada por la conducción de Santiago Bausili ha desafiado en múltiples oportunidades los manuales tradicionales de Washington.

A diferencia de los programas clásicos de estabilización propiciados por el organismo multilateral, donde se prescribe una ortodoxia lineal, el BCRA ha desplegado una estrategia eminentemente financiera. Esta ingeniería, orientada en primera instancia a desarmar el balance deficitario heredado de la institución, ha abierto claros contrapuntos teóricos y operativos en tres pilares esenciales: la política de tasas de interés, el régimen cambiario y la estructura de gobernanza institucional.

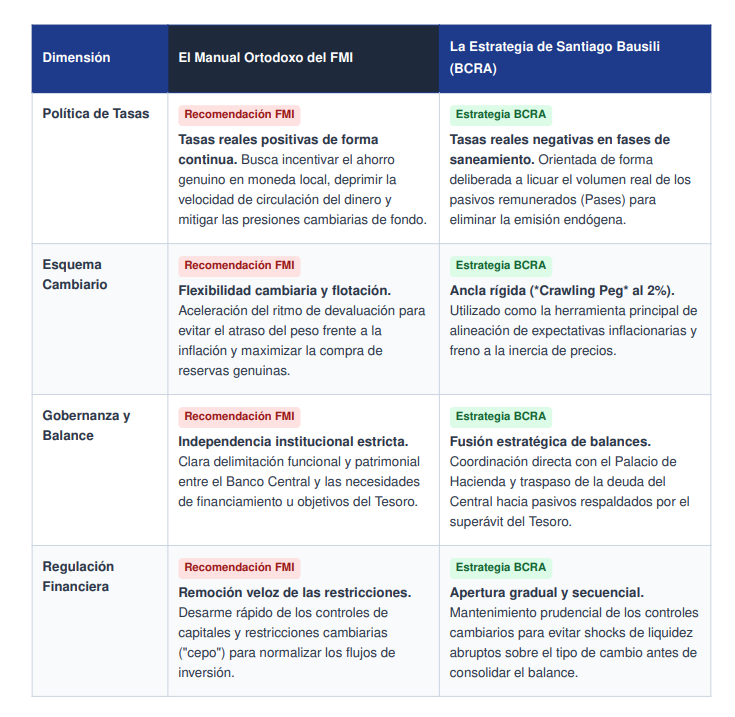

1. Política de Tasas de Interés: ¿Premio al ahorro o licuación de pasivos?

El manejo de la tasa de interés real ha constituido el primer cortocircuito doctrinario entre el staff técnico del FMI y el despacho presidencial del BCRA. La teoría económica convencional del Fondo estipula que, ante escenarios de alta inflación, la autoridad monetaria debe fijar tasas de interés reales positivas (por encima de la inflación proyectada) para defender el valor de la moneda local, incentivar el ahorro en pesos y enfriar la demanda agregada.

Sin embargo, la hoja de ruta de Santiago Bausili implementó una agresiva estrategia inversa durante las fases clave de la estabilización:

- La tesis del BCRA: El principal vector de la emisión monetaria endógena estaba constituido por los intereses que el propio BCRA emitía para pagar sus pasivos remunerados (Leliqs y Pases). Mantener tasas reales marcadamente negativas permitió un proceso acelerado de "licuación" de este stock de deuda en pesos, saneando de forma drástica el balance cuasifiscal del organismo sin recurrir a un canje forzoso.

- La advertencia del FMI: El organismo ha plasmado recurrentemente en sus informes de revisión que sostener tasas de interés reales negativas desalienta de forma estructural la demanda de dinero. Para el staff, esta política traspasa el riesgo hacia la brecha cambiaria y posterga la consolidación de un sistema de desinflación permanente, presionando para una rápida transición hacia retornos reales positivos.

2. Manejo Cambiario: El ancla nominal frente a la competitividad exterior

El ritmo de depreciación del tipo de cambio oficial ha configurado el diferendo más prolongado y explícito de la agenda bilateral. Tras la devaluación inicial de diciembre de 2023, el BCRA adoptó un régimen de microdevaluaciones prefijadas (*crawling peg*) a una velocidad constante del 2% mensual.

Esta política generó visiones marcadamente divergentes:

Para el BCRA, la invariabilidad del 2% actuó como un ancla nominal indispensable para coordinar las expectativas de precios a la baja. En un contexto de alta inercia inflacionaria, acelerar el ritmo cambiario implicaría un riesgo inminente de traspaso directo a precios (*pass-through*), neutralizando las ganancias del ajuste fiscal. La firmeza sobre este esquema busca inducir una convergencia forzada de la inflación doméstica hacia los parámetros internacionales.

Por el contrario, el FMI observa con inquietud la persistencia de esta pauta rígida. Dado que la inflación interna corrió sistemáticamente por encima del ritmo de devaluación oficial, la economía argentina experimentó un proceso de apreciación real del peso. El Fondo insiste en que un tipo de cambio excesivamente apreciado atenta contra la acumulación de reservas internacionales netas —métrica reina de los programas del organismo— y demanda transicionar hacia un esquema cambiario más flexible que refleje la productividad real del mercado.

3. Gobernanza e Independencia: La integración de balances con el Tesoro

El último eje de discusión excede lo estrictamente macroeconómico para ingresar en el terreno institucional y de diseño de gobernanza. Históricamente, el FMI promueve la independencia orgánica y operativa de los Bancos Centrales como una salvaguarda institucional contra la dominancia fiscal, evitando que las necesidades de financiamiento del gobierno nacional subordinen la política monetaria.

Bajo la actual conducción, la frontera operativa entre el Ministerio de Economía y el BCRA se ha vuelto deliberadamente porosa, funcionando como una unidad de estrategia coordinada. El hito central de esta arquitectura fue la migración de los pasivos remunerados del BCRA hacia instrumentos de deuda del Tesoro Nacional (LeFi y Lecaps):

- Enfoque oficial: Esta estrategia extirpó de manera definitiva el déficit cuasifiscal del balance del BCRA, trasladando el costo de absorción de liquidez al presupuesto del Tesoro. Así, la estabilidad monetaria quedó directamente asociada al sostenimiento del superávit financiero del sector público, clausurando la emisión para asistencia directa.

- Enfoque del Fondo: Si bien el FMI convalidó y celebró el fin de la emisión directa para financiar al Tesoro, ha expresado reservas de mediano plazo sobre este mecanismo. El traspaso transfiere el riesgo de liquidez al balance del Tesoro y genera que la cartera de los bancos comerciales quede altamente expuesta al riesgo soberano, desdibujando la arquitectura de un Banco Central plenamente autónomo y aislado de las necesidades fiscales.

INFOGRAFÍA: CUADRO COMPARATIVO DE MODELOS MACROECONÓMICOS

Contrapuntos técnicos detallados entre las recomendaciones del Staff del FMI y las medidas ejecutadas por la gestión de Santiago Bausili en el BCRA.

En conclusión, la relación entre la conducción del BCRA y el FMI se desenvuelve bajo una lógica pragmática: el organismo internacional objeta la heterodoxia de los instrumentos de Bausili, pero convalida el rumbo general ante la contundencia de los resultados fiscales y la marcada trayectoria descendente de la inflación. El desafío hacia adelante radicará en coordinar la flexibilización de los controles de capitales sin descuidar la estabilidad financiera construida sobre este esquema de contrapuntos.

Nota de análisis macroeconómico redactada con base en fuentes públicas e informes técnicos oficiales de consulta reservada. Sin fines comerciales.

NOTAS RELACIONADAS