La paradoja de julio: el "escudo suizo" de Argentina y el misterioso retraso en el Board del FMI

A medida que se aproxima el crítico vencimiento de deuda de julio, el Palacio de Hacienda de la República Argentina ejecuta una compleja arquitectura financiera global. Mientras las mesas de dinero de Wall Street y Zúrich evalúan un préstamo sindicado comercial bajo el liderazgo latente de UBS, los pasillos del Fondo Monetario Internacional en Washington exhiben una demora estratégica en su calendario que responde directamente a la rigidez de las denominadas "garantías de financiamiento".

Por Marco Esdras Nueva York / Zúrich — Mayo de 2026

1. La encrucijada fiscal de julio y las cifras de Mecon

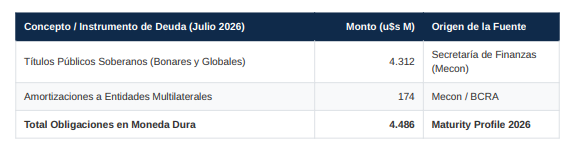

El Ministerio de Economía de la Nación (Mecon) se enfrenta a uno de los mayores desafíos financieros del año macroeconómico 2026. De acuerdo con los datos oficiales de la Secretaría de Finanzas, los compromisos de deuda en moneda extranjera para el mes de julio ascienden a un total aproximado de u$s 4.486 millones.

La desagregación de este flujo pone en evidencia la extrema vulnerabilidad del stock de reservas netas si se pretendiera utilizar liquidez propia del Banco Central (BCRA): u$s 4.312 millones corresponden estrictamente al pago de cupones de amortización y renta de los títulos reestructurados bajo ley extranjera (Globales) y ley local (Bonares), mientras que los restantes u$s 174 millones corresponden a obligaciones corrientes con organismos multilaterales de crédito.

Con el propósito explícito de blindar las reservas brutas —las cuales se ubican en el umbral de los u$s 46.000 millones tras compras sostenidas del Banco Central en el mercado de cambios que totalizaron cerca de u$s 4.386 millones bajo la nueva banda cambiaria—, el equipo económico comandado por Luis Caputo ha descartado de plano un desembolso neto con fondos propios y ha concentrado sus esfuerzos en estructurar una red de mitigación de riesgo.

2. La pista helvética: UBS y el apalancamiento del Banco Mundial

En este contexto, la atención de las plazas de Wall Street y de los principales portales financieros suizos (como Finews y el diario económico Finanz und Wirtschaft) se ha centrado en las gestiones de alto nivel para Informe Económico Especial - Confidencial Página 1 de 3 configurar un préstamo estructurado de corto plazo (facilidad tipo REPO o línea comercial puente). Las miradas apuntan con insistencia a UBS (Union Bank of Switzerland) como la entidad idónea para coordinar el consorcio de bancos internacionales.

Tras la absorción definitiva de Credit Suisse, UBS heredó la mesa de negociación e ingeniería de mercados emergentes más agresiva de Europa. Fuentes privadas de renta fija de Nueva York indican que UBS evalúa con extrema atención el plan, motivado por una herramienta inédita provista desde Washington: la confirmación oficial del Grupo Banco Mundial, emitida el pasado 16 de abril durante las Reuniones de Primavera, de que se encuentra trabajando en el diseño de una garantía internacional de hasta u$s 2.000 millones a favor del soberano argentino.

ESTRUCTURA DEL FINANCIAMIENTO ESTRUCTURADO

- El Aval Multilateral: El Banco Internacional de Reconstrucción y Fomento (BIRF) y el MIGA proveerán las garantías. Esto desplaza el riesgo crediticio de la Argentina (con su correspondiente correlato de Riesgo País elevado) hacia la calificación crediticia AAA de los organismos.

- Compresión de Tasas: Fuentes bancarias privadas proyectan que, bajo esta modalidad, el consorcio bancario liderado por UBS podría ofrecer financiamiento a una tasa cercana al 5% anual, muy por debajo del costo real del mercado voluntario tradicional y a niveles alineados con la tasa SOFR estadounidense más un spread corporativo mínimo.

- Apalancamiento de Terceros: El Mecon planea acoplar a esta arquitectura unos u$s 1.000 millones adicionales provenientes de tramos especiales del BID (Banco Interamericano de Desarrollo) y la CAF (Banco de Desarrollo de América Latina) a razón de u$s 500 millones de cada institución.

3. El rompecabezas del FMI y el porqué del retraso en el Board

Sin embargo, esta precisa ingeniería financiera presenta un eslabón suelto en el plano institucional. El pasado 15 de abril de 2026, la República Argentina y el staff técnico del Fondo Monetario Internacional alcanzaron el Acuerdo a Nivel de Personal técnico (Staff-Level Agreement - SLA) correspondiente a la segunda revisión del Programa de Facilidades Extendidas (EFF). Dicho acuerdo asegura un desembolso automático de u$s 1.000 millones una vez que reciba la sanción formal de la cúpula del organismo.

A pesar de que el cumplimiento fiscal argentino ha sido calificado como sobresaliente y que se ha fijado una ambiciosa meta de acumulación de reservas netas de al menos u$s 8.000 millones para el año 2026, el Directorio Ejecutivo (Board) del FMI mantuvo demorado el caso en su agenda oficial de deliberaciones. Los análisis provistos por bancos de inversión de Wall Street atribuyen este retraso a razones eminentemente de orden legal y metodológico:

- Garantías de Financiamiento (Financing Assurances): El estatuto constitutivo del FMI impide de forma estricta que el Board apruebe formalmente una revisión si el país bajo programa no demuestra de manera fehaciente que cuenta con el financiamiento totalmente cubierto para los próximos doce meses. El Board exige ver la instrumentación legal definitiva y la pre-aprobación del crédito comercial de UBS garantizado por el Banco Mundial antes de votar la liberación de sus propios u$s 1.000 millones.

- La dependencia legal cruzada: Se genera una paradoja de circularidad jurídica. El Banco Mundial requiere que el FMI declare el programa del país como "activo y sustentable" para someter la garantía de u$s 2.000 millones a la votación de su propio directorio. Por su parte, el FMI requiere que el Banco Mundial apruebe la garantía para dar por cerrada la brecha financiera del programa. • • • • • Informe Económico Especial - Confidencial Página 2 de 3

- Monitoreo del segundo semestre: Representantes de las sillas del G7 en el Board han manifestado su preferencia por dilatar el tratamiento formal unas semanas adicionales, con el objetivo de evaluar la velocidad de liquidación de la cosecha gruesa por parte del sector agroexportador argentino y testear la solidez del BCRA para cumplir el piso anualizado de compras netas de divisas en el mercado interno, pautado en un horizonte de u$s 10.000 millones.

4. Perspectiva de Mercado y Conclusión

La dilación del Board no representa una ruptura del diálogo ni dudas sobre la voluntad de pago, sino un mecanismo clásico de coacción multilateral para forzar el cierre coordinado de las ventanillas de financiamiento. Para la banca de inversión internacional, la operación de REPO bajo estudio por parte de UBS constituye la verdadera prueba de fuego para la reinserción de la Argentina en los mercados voluntarios internacionales de deuda corporativa y soberana en el mediano plazo. Las próximas semanas serán determinantes para verificar si la rúbrica formal en Washington destraba finalmente el flujo de divisas desde Zúrich antes de que comience el inexorable cronograma de pagos de julio.

Bibliografía de Consulta y Fuentes Analíticas: Informes soberanos de Bloomberg US y Reuters Financial; Proyectos en preparación del Banco Internacional de Reconstrucción y Fomento (BIRF); Comunicados oficiales del Grupo Banco Mundial (Abril 2026); Reportes de Estrategia de Mercados Emergentes de UBS y Credit Suisse Legacy Research; Archivos del Ministerio de Economía de la Nación (Mecon) de la República Argentina y Staff-Level Agreements del FMI (EFF 2026).

NOTAS RELACIONADAS