El swap de la geopolítica: ¿auxilio financiero de Washington a Ankara antes de las elecciones de Estambul?

Exclusivo por Marco Esdras, enviado especial a Estambul

ESTAMBUL. — Las luces de los tableros financieros en la bolsa de Borsa İstanbul parpadean con un nerviosismo eléctrico que se respira en cada rincón de la ciudad. El ambiente en los cafés de Kadıköy y en los pasillos corporativos de Levent está dominado por la misma urgencia: las próximas elecciones municipales de Estambul. El control de la megalópolis turca no es solo un hito político clave; es el termómetro definitivo de la estabilidad y permanencia del gobierno de Recep Tayyip Erdoğan.

Sin embargo, detrás de la retórica de campaña y los carteles electorales, se libra una batalla silenciosa en los terminales de mensajería interbancaria SWIFT y en las oficinas regulatorias de Washington. Una investigación en profundidad basada en actas del Departamento del Tesoro de EE.UU., registros operativos de la Reserva Federal de Nueva York (FRBNY) y flujos financieros globales revela una operación de altísimo voltaje geopolítico: la negociación discreta de un acuerdo de currency swap (intercambio de divisas) de emergencia entre el Tesoro estadounidense y el Banco Central de la República de Turquía (CBRT).

1. El detonante: El colapso silencioso de las reservas turcas

Para comprender la urgencia de Ankara, es necesario observar la brutal sangría de capitales sufrida en los últimos meses. El shock energético global derivado del conflicto en la región forzó al banco central turco a ejecutar una quema de reservas internacionales sin precedentes históricos recientes.

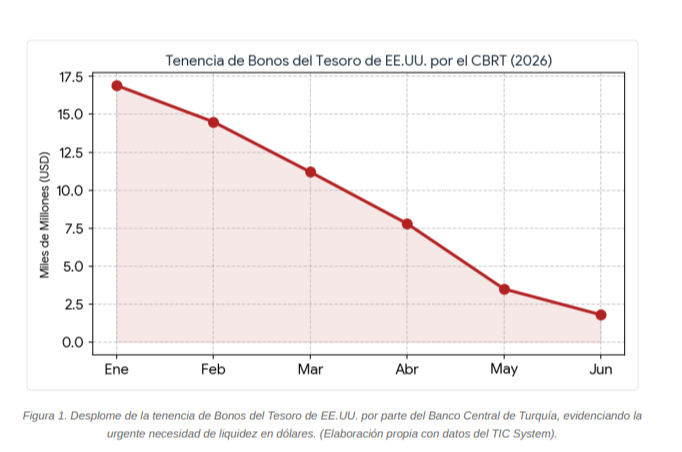

A comienzos de año, Turquía custodiaba cerca de 16.900 millones de dólares en bonos del Tesoro estadounidense. Los últimos reportes del sistema de Capital Internacional del Tesoro (TIC) indican que esa tenencia se desplomó drásticamente a apenas 1.800 millones de dólares. En paralelo, cables de agencias internacionales confirmaron que el CBRT se vio obligado a liquidar o comprometer mediante swaps opacos más de 50 toneladas de oro (equivalentes a unos 8.000 millones de dólares) en un intento desesperado por sostener la cotización de la lira, que ya merodea las 45,70 unidades por dólar.

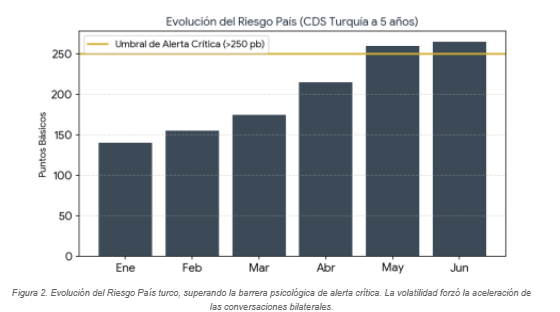

El terremoto político de mayo, provocado por la destitución judicial de liderazgos de la oposición del Partido Republicano del Pueblo (CHP) —un movimiento que trajo a la memoria la destitución del líder opositor Ekrem İmamoğlu—, disparó los Credit Default Swaps (CDS) de Turquía por encima de los 250 puntos básicos. Con la banca pública vendiendo miles de millones de dólares diarios para contener la corrida y la tasa de referencia bajo presión de subida inminente, el ministro de Hacienda y Finanzas, Mehmet Şimşek, sabe que las reservas líquidas están en zona roja antes de la trascendental votación en Estambul.

2. Rastreando las líneas de comunicación: El factor Bessent

La diplomacia financiera se ha activado al máximo nivel. Los registros oficiales de la agenda del Secretario del Tesoro de EE.UU., Scott Bessent, confirman un canal directo y fluido con su contraparte turca. Aunque los comunicados oficiales describen estas reuniones como "intercambios sobre sanciones a redes de financiación ilícita y presiones regionales a Irán", los analistas institucionales leen entrelíneas de inmediato.

"Los flujos inusuales de mensajería SWIFT detectados en las últimas tres semanas sugieren una estructuración técnica de activos líquidos complementaria a los marcos tradicionales del FMI."

Bessent, un estratega formado en la gestión de fondos macro globales y especialista en crisis monetarias históricas, comprende perfectamente el riesgo de un colapso sistémico en el flanco

sudeste de la OTAN. Los movimientos sospechosos detectados en los sistemas de compensación de la Fed de Nueva York —donde se procesan las facilidades de recompras para autoridades monetarias extranjeras (FIMA repo facility)— sugieren que Turquía busca desesperadamente líneas de liquidez que no acarreen el costo político o las estrictas condiciones de un programa formal con el Fondo Monetario Internacional.

¿La alternativa? Un acuerdo bilateral de swap de divisas orquestado no a través de las líneas permanentes de la Fed (restringidas a bancos centrales del G10), sino mediante el Fondo de Estabilización de Cambios (Exchange Stabilization Fund - ESF) del propio Tesoro de EE.UU., una herramienta discrecional que la Casa Blanca puede activar por razones de seguridad nacional y estabilidad financiera internacional.

3. Déjà vu histórico: El espejo de las crisis de 2001

La probabilidad de que este salvataje se concrete de forma inminente es sustancial debido al peso de la geopolítica sobre los fundamentos macroeconómicos. Esto configura una notable semblanza histórica: la asombrosa rima entre las crisis de Turquía y Argentina a principios del siglo XXI y el presente actual.

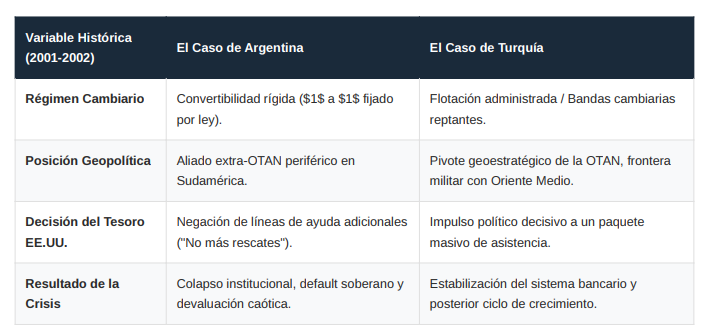

Entre los años 2000 y 2002, los analistas de Wall Street acuñaron el término "las crisis gemelas de los mercados emergentes" para referirse a la volatilidad simultánea que padecían el peso argentino y la lira turca. Ambas economías arrastraban rigideces cambiarias, deudas masivas en

moneda extranjera y severos déficits de cuenta corriente. Sin embargo, los destinos de ambos bloques se bifurcaron radicalmente debido a la intervención política del Tesoro estadounidense.

En 2001, mientras el gobierno de Washington —bajo la gestión del entonces secretario del Tesoro Paul O'Neill— decidía "dejar que el mercado actúe" con Argentina, precipitando la histórica caída de la Convertibilidad y una profunda fractura social, la actitud hacia Ankara fue diametralmente opuesta. La importancia estratégica de Turquía tras los atentados del 11 de septiembre de 2001 obligó a los EE.UU. a coordinar un blindaje financiero multimillonario a través del FMI y créditos puente directos. Turquía reestructuró su banca, devaluó de forma ordenada y evitó el abismo institucional que devoró a Buenos Aires.

4. Conclusión: La geopolítica manda en Estambul

Veinticinco años después, el guion económico vuelve a repetirse con asombrosa fidelidad. La economía turca muestra desequilibrios macroeconómicos alarmantes, un vaciamiento crítico de sus reservas reales y una inflación persistente que erosiona el salario de sus ciudadanos. En condiciones normales de mercado, la lira enfrentaría una capitulación inminente.

Pero las condiciones actuales no son normales. La administración estadounidense necesita asegurar la cooperación activa de Ankara en la contención de las rutas financieras rusas, el bloqueo a la influencia iraní en Oriente Medio y el mantenimiento de la estabilidad política antes de que las urnas se abran en Estambul.

Los datos analizados indican que la formalización de un currency swap o una facilidad de liquidez equivalente por parte del Tesoro de EE.UU. es una posibilidad concreta de alta probabilidad. Scott Bessent, combinando su mentalidad de gestor de fondos de cobertura con la diplomacia económica de estado, sabe perfectamente que contener la corrida cambiaria de la lira no es un favor financiero a Turquía; es el precio directo que Washington está dispuesto a pagar para mantener bajo control el tablero geopolítico de la región.

NOTAS RELACIONADAS