El FMI ante la estepa libertaria

Bajo la prédica del anarcocapitalismo, Wall Street se apresta a jugar sus cartas ante la Argentina. Nuevo Programa con el FMI y expectativas de un cambio de paradigmas.

Por Marco Esdras

Mucho se discute sobre si un programa de estabilización debe poner el foco en el tipo de cambio o en los agregados monetarios. También es materia de controversia si los tipos de interés negativos son los recomendados para iniciar un programa de estabilización. Frente a tal dicotomía, parece que Javier Milei resolvió poner en valor al ideario de Ludwig Von Mises y consideró crucial combatir el aumento de la cantidad de dinero. La prioridad consiste en enfrentar al inflacionismo.

Del otro lado del ring aparece el Fondo Monetario Internacional. Los programas del Organismo son de corte keynesianos. No en vano, Kristalina Giorgieva al celebrar recientemente su elección para su segundo término, hizo alusión expresa a Sir John Maynard Keynes. Sus programas tradicionales se esmeran por tener una tasa de interés real positiva. Dentro de ese marco conceptual, el esquema se completa de la siguiente manera: bien arriba la tasa de crawl, un poco más abajo la tasa de política monetaria y bien abajo la tasa de inflación.

También con cierto encono hacia el manual del FMI se para Milton Friedman y vuelve al escenario por relación transitiva el presidente Javier Milei. Ya presentados los protagonistas del duelo, se podrían empezar a comprender los diferendos germinados en la definición de la política monetaria y que inexorablemente deberán ser conciliados a la brevedad entre las partes (la próxima revisión del programa vigente es en mayo independientemente de lo que se converse en la Reuniones de Primavera del FMI y Banco Mundial).

La tesis de Friedman es que el público formula su demanda de dinero en términos reales mientras que la autoridad monetaria sólo pueden controlar la oferta nominal de dinero. De este modo, la interacción de esas dos fuerzas es lo que determina el nivel de precios. Así entonces el BCRA vertebra su política monetaria. Allí estriba el desarrollo del plan de estabilización actual.

En ese sentido, los primeros pasos de Bausili, en su ejercicio de timonel, se orientaron a erradicar el overhang monetario. Se puso énfasis en reducir el stock de los pasivos remunerados (pases y leliqs) cuyo saldo explica la existencia de una demanda de dinero insatisfecha. Desenredando la madeja de la salud de los estados contables del BCRA prima facie se puede observar una asimetría flagrante: mientras los activos en dólares se aprecian en orden al 2 % mensual, sus pasivos en pesos generan intereses en torno a un 5,4 % (TEM).

Milton Friedman fue también un crítico de los tipos de cambio fijos establecidos en Breton Woods y partidario de la libre flotación. Al respecto sostenía que los tipos de cambio flexibles ofrecen una valiosa independencia de la política monetaria. Friedman elevaba aún más su apuesta y esgrimía sin tapujos que al FMI habría que desmantelarlo puesto que es una gigantesca fábrica de inflación. Rothbard Murray fue aún más drástico y también arremetió contra la FED condenándola puesto por haber sido fundada por dos grupos de élites que incluían a funcionarios gubernamentales y grandes intereses financieros y bancarios, concluyendo en que su origen nada tuvo que ver como una respuesta política a una necesidad nacional. Lo cierto es que por donde se lo mire resulta palmario que el programa vigente de Facilidades Extendidas ha resultado inflacionario y recesivo.

Sobre la política cambiaria el presidente Milei afirma que actualmente rige un tipo de cambio flexible en la economía alineado con el mercado. Sin embargo, el “kick off” de esta política fue que la autoridad monetaria debutó fijando el valor del dólar en $ 800 (la devaluación no la hizo el mercado). Habrá que esperar si, una vez eliminado todo el andamiaje jurídico en que se sustenta el control de capitales, el mercado convalida la tasa de devaluación mensual del 2 %.

Para el FMI la cantidad de dinero no es neutral. De allí que en sus cimientos subyace la idea de ensayar una política monetaria acomodaticia. Milei luce como un iconoclasta en ese sentido. El Presidente parte de la base que los precios se ajustan a partir de la competencia: tienden a subir en aquellos mercados que manifiestan exceso de demanda y tienden a bajar en los mercados que exhiben exceso de oferta. El dinero se utiliza como una unidad de cambio y medida de valor, pero no como fuente de atesoramiento.

Un desafío que se observa a corto plazo será cómo el Gobierno piensa esterilizar los pesos que surjan producto de las liquidaciones de los agroexportadores sin incrementar los pasivos monetarios del BCRA. Probablemente sea a través de ventas de dólares al Tesoro. Asimismo, resulta un plan ambicioso pasar de una inflación del 150 % de este año al 45 % para 2025.

Una cuestión insoslayable es cuándo se vislumbrará el equilibrio en la macroeconomía, más allá de lo ya comentado sobre el mercado monetario. De hecho, en estos días la ausencia del equilibrio económico se manifiesta de dos formas: la no unicidad de precios para cada mercancía, por un lado, e incompatibilidades de planes de oferta y demandas individuales por otro. Lo que huelga señalar es que ese equilibrio deberá ser económicamente estable y socialmente aceptable.

Otro de los enigmas consiste en determinar hasta cuando en el mercado de deuda doméstica el Gobierno será capaz de obtener roll over del orden del 200 % o incluso más (como lo ha logrado en las últimas licitaciones de bonos) y además continuar con la compresión de tasas (hoy con un 4,5 % TEM de las Lecaps a febrero 2025).

Los resultados mandan y el presidente Milei tiene el derecho de armar un programa genuino ante el Board del FMI. En off existe una aceptación tácita de que la dolarización no es plausible en el corto plazo. Un nuevo programa con el Organismo podría contener una baja sustantiva de las tasas de interés respecto a las previstas en el programa actual (quizás más cercanas a la tasa natural de interés) y asimismo contemplar unas tasas de crecimiento del PBI real superiores. Probablemente allí se suscitaría el germen de apuntalar la obtención de un PBI per Cápita similar al de la República de Irlanda como meta de máxima. Para ello será menester emular al país celta en todo orden: reducción de impuestos, desregulaciones jurídicas y de mercado, entre otros aspectos.

La compresión de tasas se está presentando tanto en el mercado de deuda en pesos como en dólares. No sería extraño que Argentina retorne al mercado voluntario internacional de capitales con tasas del 7% o incluso menos. Se pondera un escenario donde el riesgo país orille los 300 puntos básicos. Todo ello claro está en las postrimerías del sprint final del cepo, con tasas positivas y en un marco de plena libertad cambiaria. Marzo de 2025 luce como un atractivo horizonte para que Wall Street haga sus apuestas.

En ese orden de ideas, la unificación cambiaria podría tener su punto de partida a partir de noviembre. Pareciera ser que el partido se juega en la estepa libertaria.

NOTAS RELACIONADAS

-

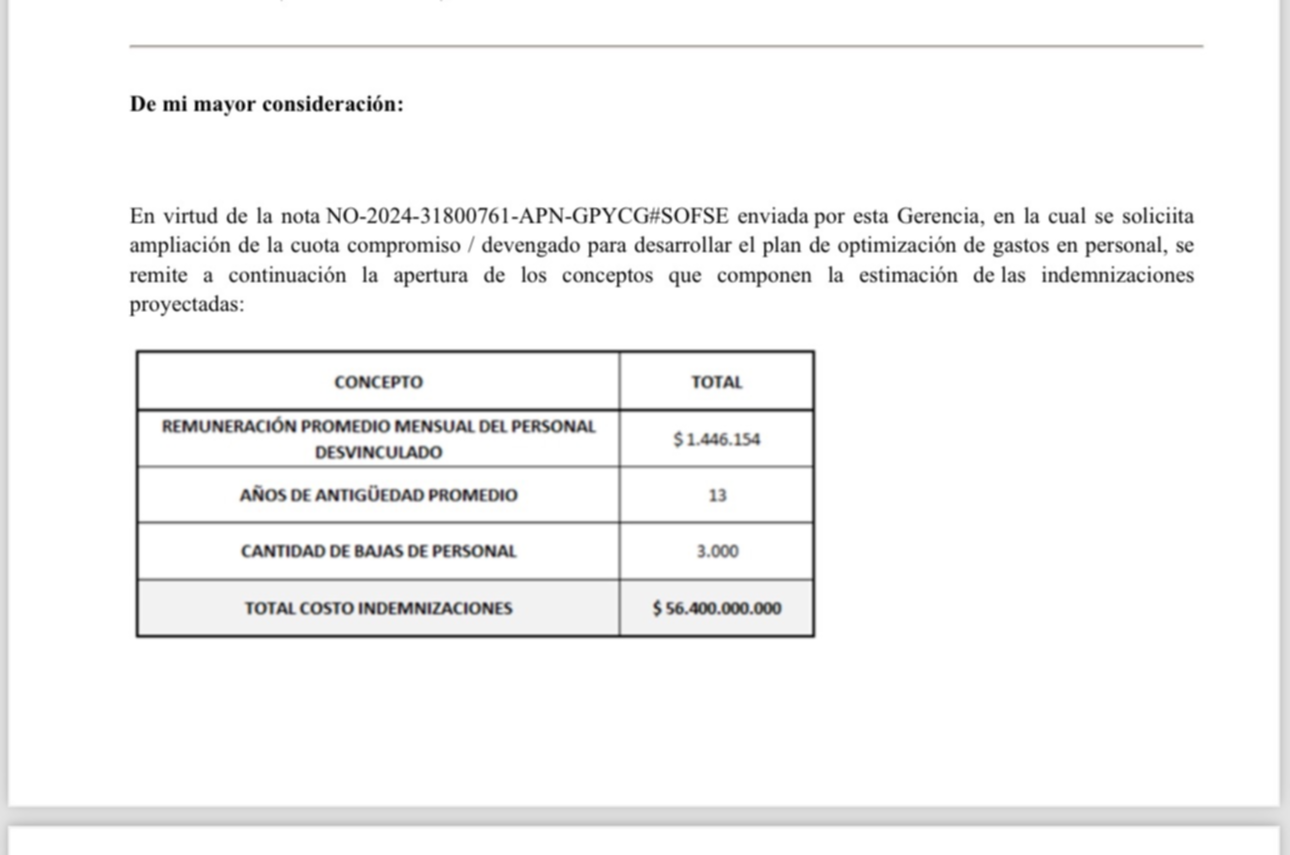

Los ferrocarriles estatales planean llegar a 3.000 despidos, con un costo superior a $ 56.000 millones

-

Finalmente, Nicolás Maduro no viajará a la Argentina para participar de la CELAC y envía a su canciller

-

Victoria Tolosa Paz respondió a las críticas de Cristina Kirchner tras la interna por el cierre de listas: "Fue un destrato"