Además del frente judicial, Tomeo podría perder la protección que le armó el kirchnerismo en la AFIP

El entramado que protegía las cuentas de Carlos Tomeo estaba garantizado por Mariana de Alva, una mujer de alto perfil que siguió a Ricardo Echegaray hasta la Auditoría General de la Nación (AGN). De Alva es una activa antimacrista y admiradora de Cristina Kirchner. Cuentas con u$s 4 millones sin justificar en el 2009, y las “gambetas” de Tomeo en la AFIP.

Más allá de la causa que lleva adelante el juez federal de Lomas de Zamora, Federico Villena, el empresario tabacalero Carlos Tomeo enfrenta un complicado frente fiscal. Sus dificultades con la Administración Federal de Ingresos Públicos (AFIP) no son nuevas, pero la pérdida de la protección que gozaba en ese organismo sí.

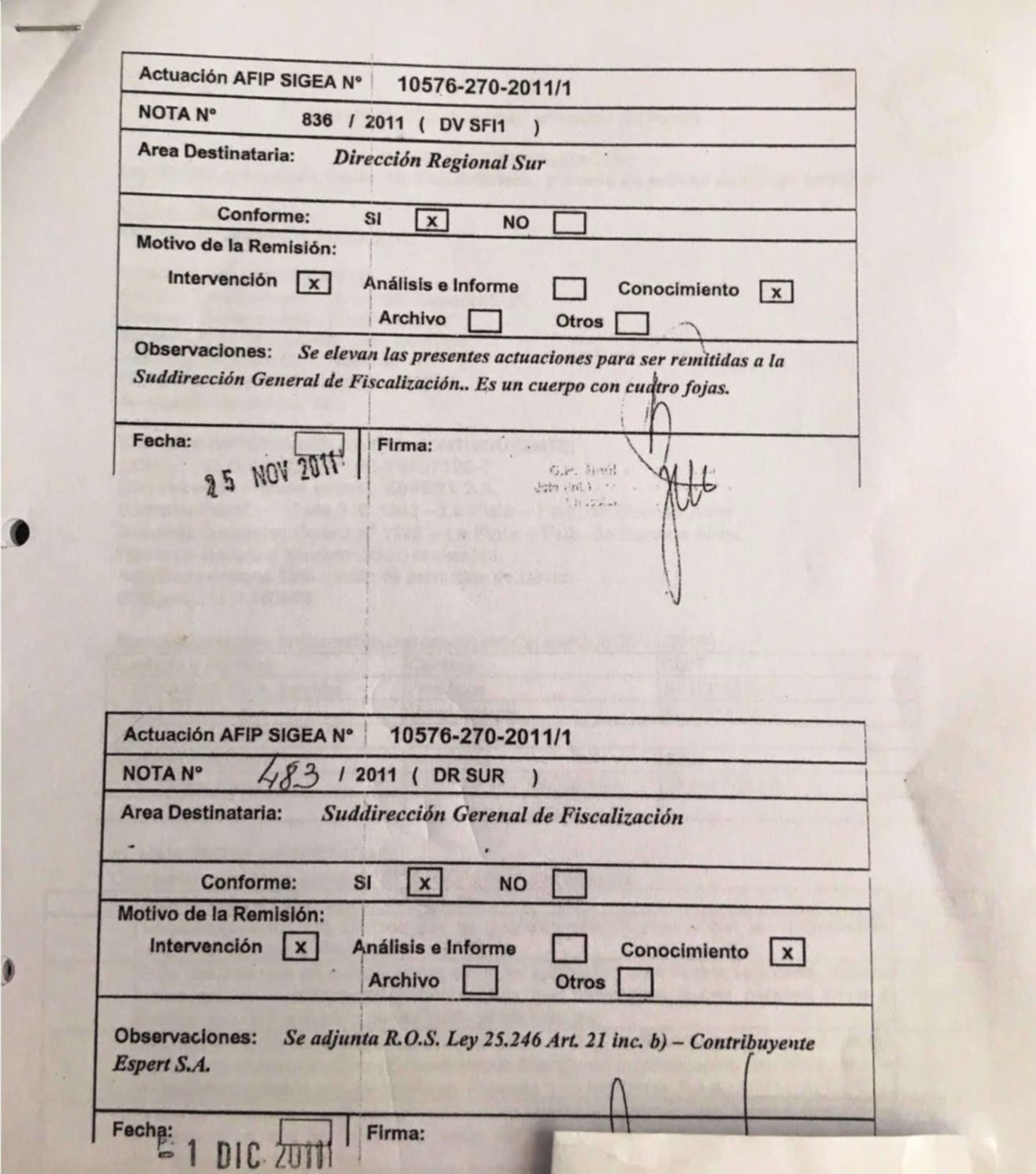

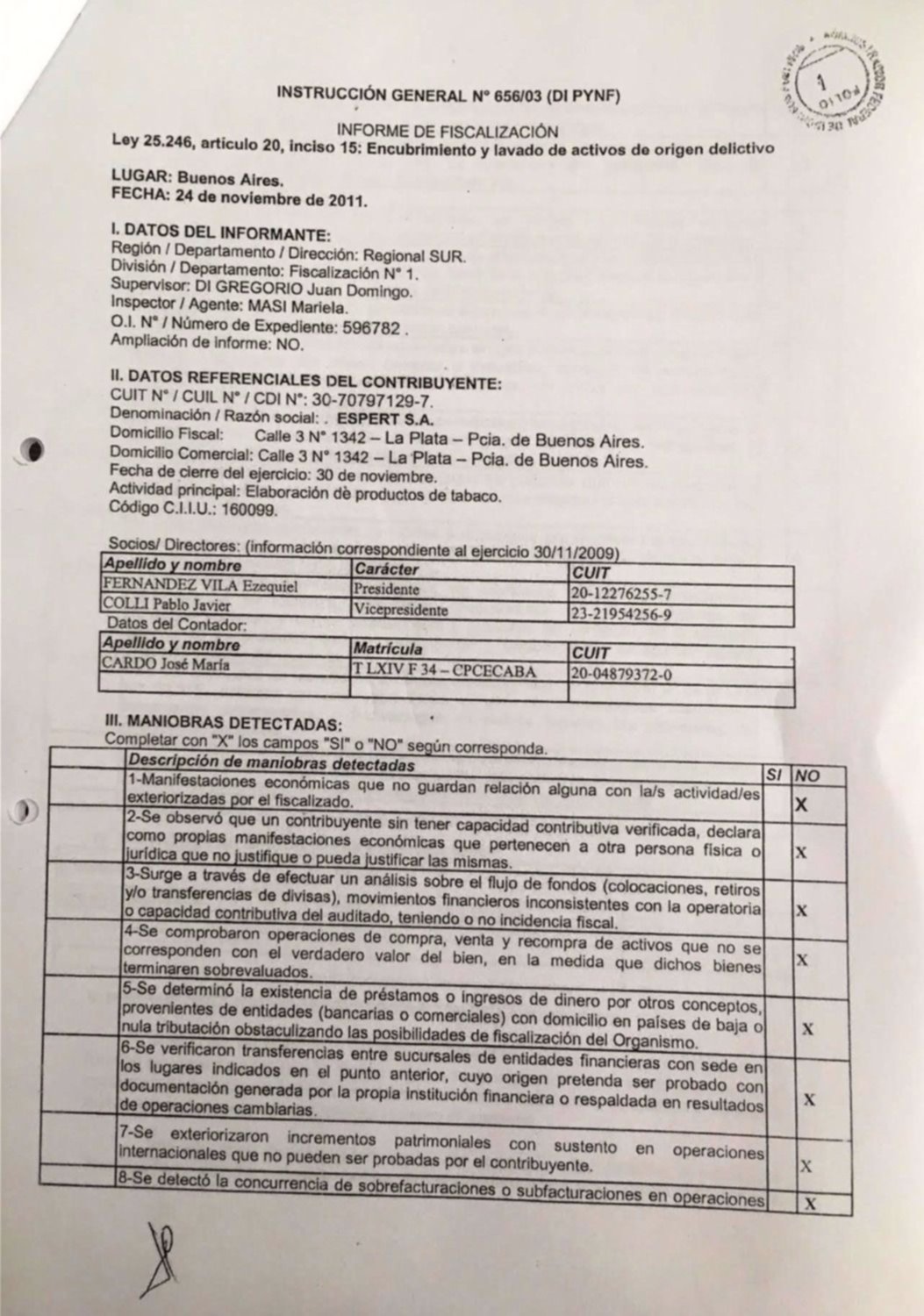

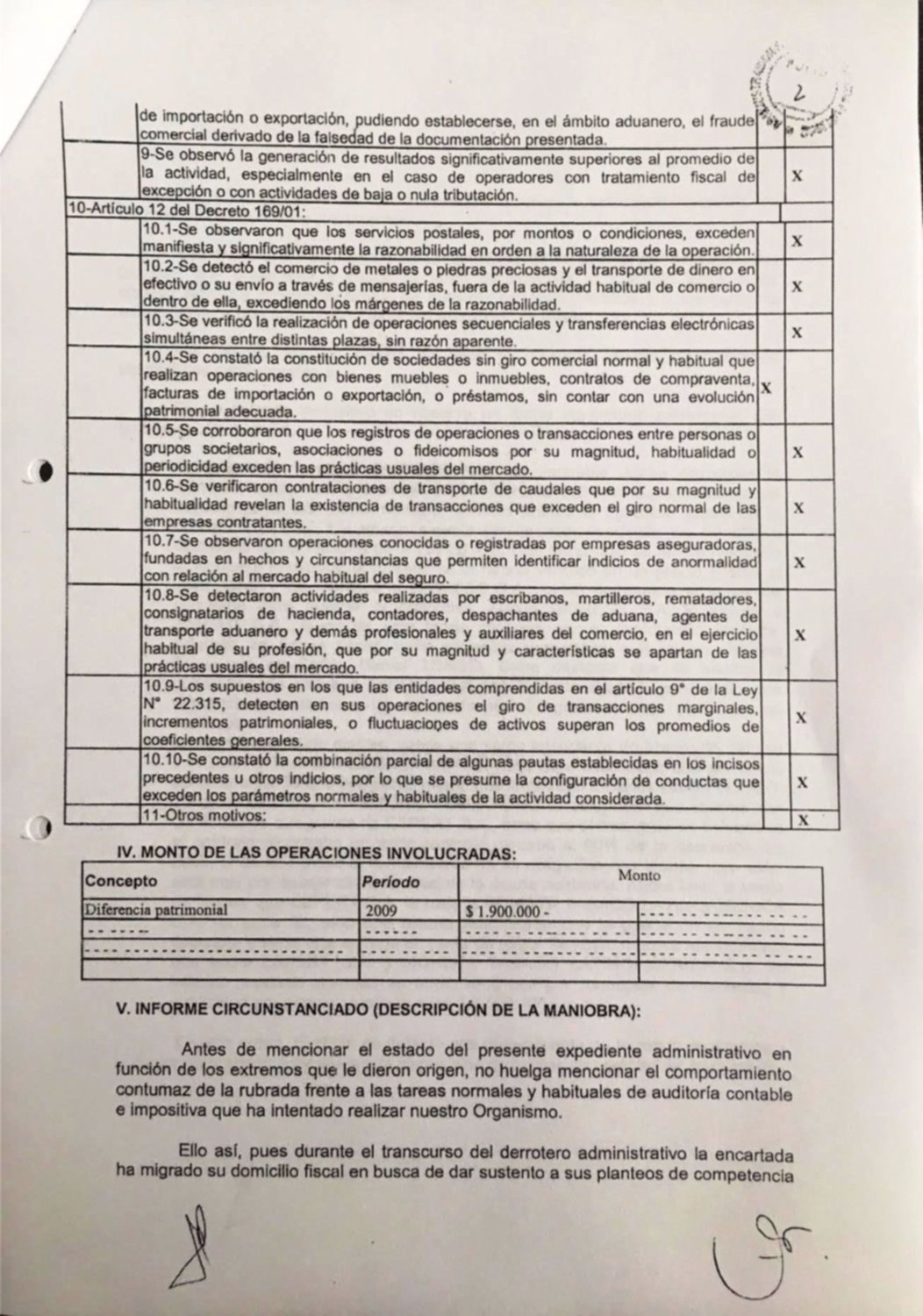

A Tomeo, la AFIP comenzó a investigarlo fuente en 2011, y en un informe oficial del organismo se lo acusó de lavar dinero. En lenguaje técnico, se habló de “constitución de sociedades sin giro comercial normal y habitual que realizan operaciones con bienes muebles e inmuebles, contratos de compraventa, facturas de importación o exportación, o préstamos, sin contar con una evolución patrimonial adecuada”.

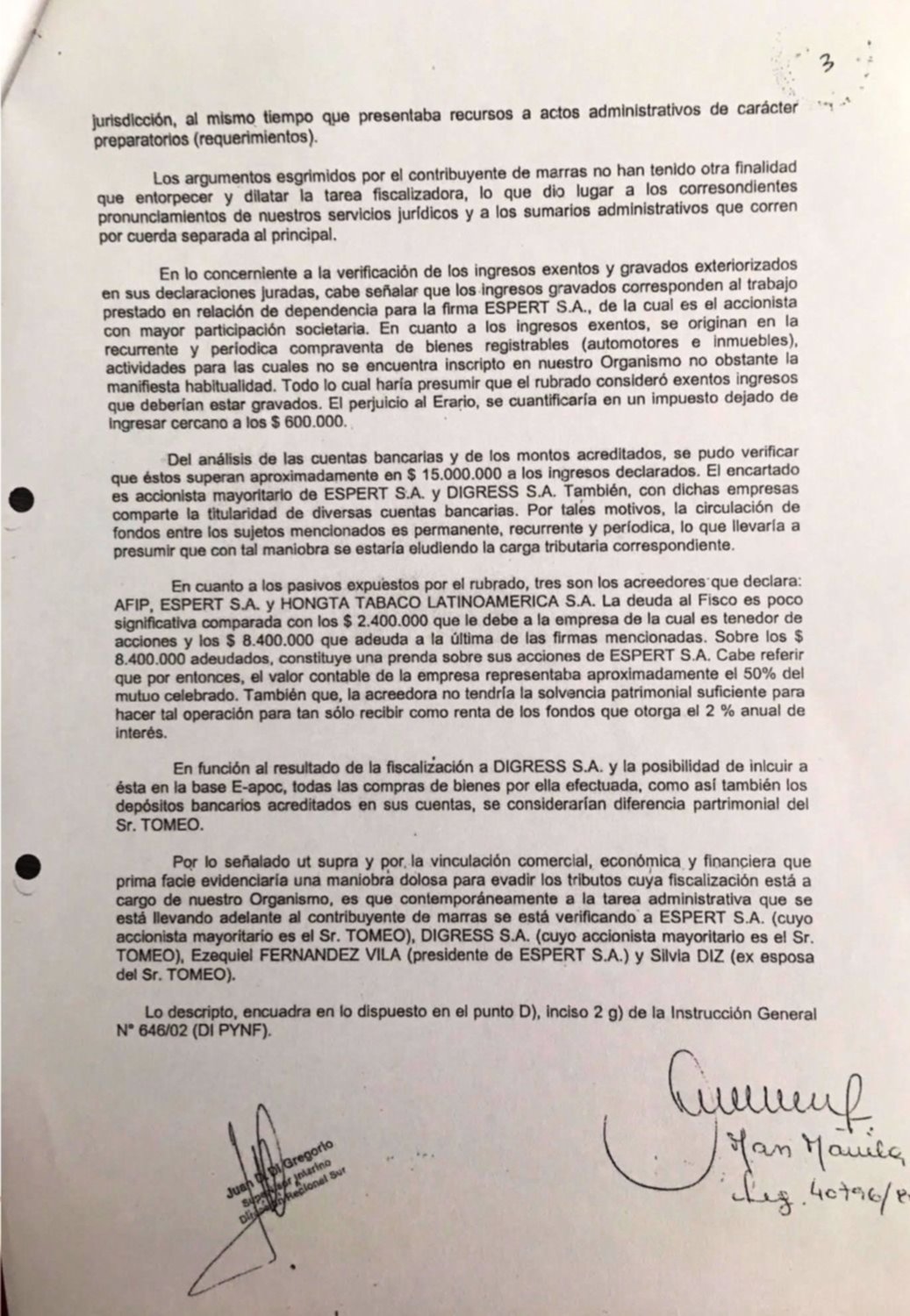

Sólo en 2009, según consta en el informe de AFIP, la diferencia patrimonial fue de $ 1.900.000, por ese entonces más de medio millón de dólares. Además, de acuerdo al informe al que accedió Minuto de Cierre, y que se publica en esta página, la diferencia entre las cuentas bancarias del Grupo Tomeo, y los “montos acreditados” (es decir, el dinero manejado en blanco), superaba los 15 millones de pesos, que en aquel momento eran unos 4 millones de dólares.

La investigación de la AFIP, llevada adelante por la Dirección Regional Metropolitana Sur, fue acompañada de una denuncia penal, un Reporte de Operación Sospechosa (ROS) y una determinación de oficio para que Tomeo pague lo que debía al organismo.

Pero el empresario, supuestamente vinculado a Aníbal Fernández, fue resolviendo estas dificultades con las habituales ventajas que da ser amigo del poder. En la Unidad de Información Financiera (UIF), la unidad antilavado que se encarga de sustanciar los ROS, estaba José “Pepe” Sbatella, siempre dispuesto a perseguir opositores y ayudar oficialistas.

Mientras que, en la AFIP, Tomeo contó con la ayuda de una llamativa funcionaria de la máxima confianza de Ricardo Echegaray, entonces titular del organismo. Mariana de Alva, una joven contadora que luego siguió a Echegaray hasta la Auditoría General de la Nación (AGN), donde aún permanece, aunque en algún momento podría volver a la AFIP.

De Alva fue clave para una maniobra que le sirvió a Tomeo para evitar el duro pero correcto accionar de la Regional Metropolitana Sur, que abarca gran parte de Capital Federal y el Gran Buenos Aires. El exótico empresario alegó que no lo trataban bien en esa dirección, la que le corresponde por domicilio de sus empresas, y pidió ser trasladado a la regional de La Plata.

De Alva, que manejaba la Subdirección General de Operaciones Impositivas del Interior, le dio la razón a Tomeo, y permitió que resuelva con las amables autoridades de La Plata. “La metodología correcta hubiera sido que respondieron sí o no desde La Plata, pero lo hizo directamente ella desde Interior”, cuenta una fuente de AFIP que conoce bien el tema.

Con el tiempo, De Alva fue adquiriendo un perfil más político que técnico, en la actualidad con una postura decididamente opositora. “Cuando entró a la AFIP solo le interesaba trabajar, el dinero y los hombres; hoy parece Nilda Garré”, asegura un funcionario del organismo que la trató bastante.

Con el nuevo escenario, es probable que la AFIP tome todas las actuaciones realizadas por Dirección Regional Metropolitana Sur. Pero la gracia es que allí Tomeo quiere volver ahora, pues cuenta con Gustavo Arce, un hombre históricamente ligado a Aníbal Fernández.

La otra posibilidad es que el juez federal Villena, o algún magistrado penal económico, investiguen con mayor detalle el origen de semejante fortuna. Cuyo origen parece ser la evasión impositiva y el contrabando en la fabricación e importación de cigarrillos o insumos intermedios para producirlos.

NOTAS RELACIONADAS

-

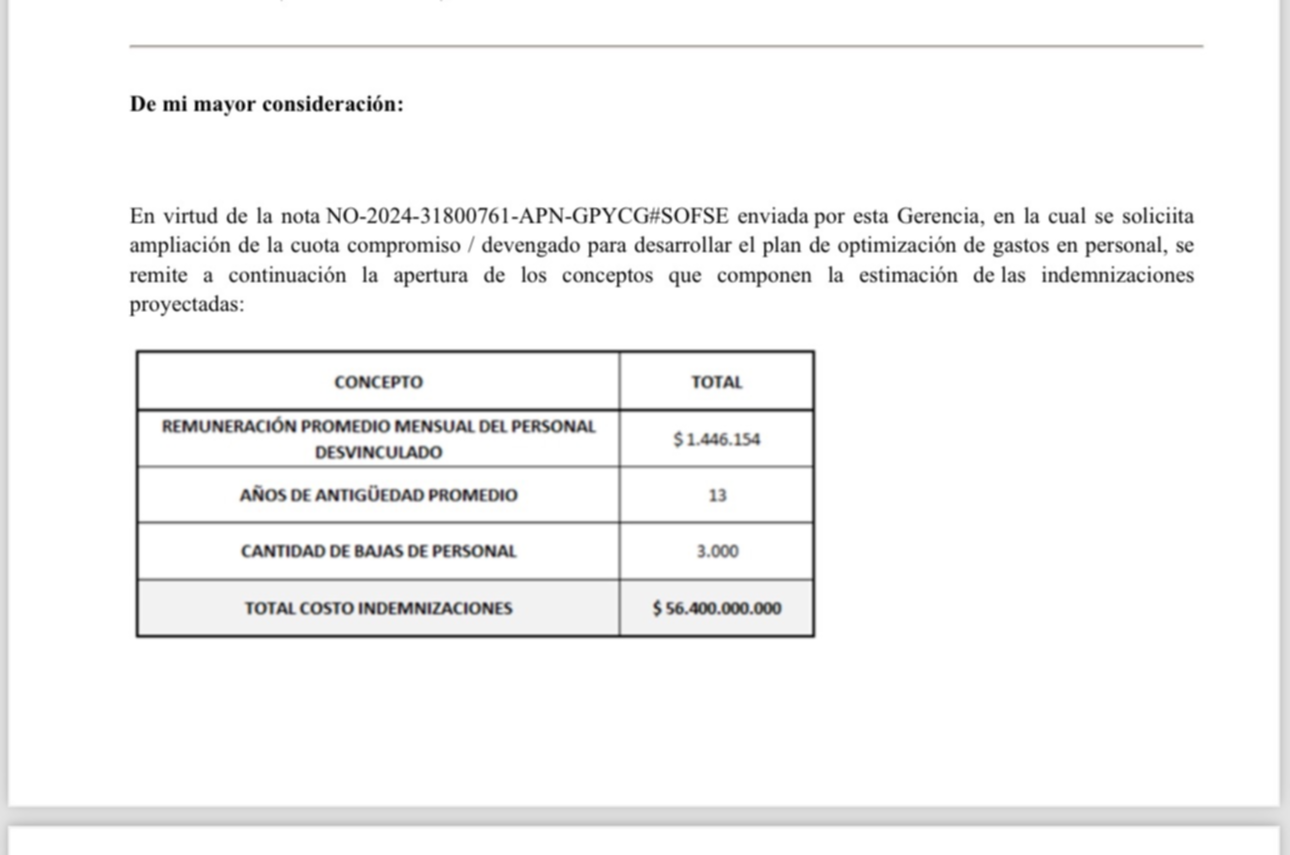

Los ferrocarriles estatales planean llegar a 3.000 despidos, con un costo superior a $ 56.000 millones

-

Finalmente, Nicolás Maduro no viajará a la Argentina para participar de la CELAC y envía a su canciller

-

Victoria Tolosa Paz respondió a las críticas de Cristina Kirchner tras la interna por el cierre de listas: "Fue un destrato"